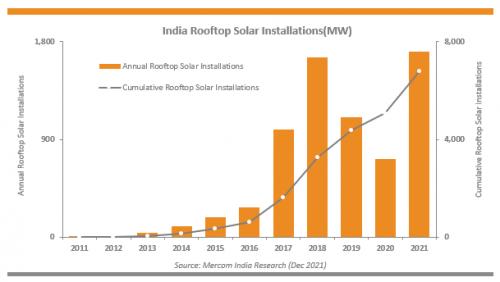

根據(jù)咨詢機(jī)構(gòu)Mercom Capital集團(tuán)發(fā)布的印度2021年全年和第四季度屋頂光伏市場報(bào)告,印度在2021年安裝了1.7GW的屋頂光伏系統(tǒng),創(chuàng)下歷年來最高紀(jì)錄。與2020年相比,安裝量增長了138%

2021年,印度住宅和商業(yè)領(lǐng)域光伏系統(tǒng)分別占屋頂光伏總裝機(jī)容量的35%和33%。工業(yè)部門占總裝機(jī)容量的26%,政府部門占6%。

該國在2021年第四季度安裝了402MW的屋頂光伏系統(tǒng),但與2021年第三季度的448MW相比下降了10%。然而,與2020年第四季度相比,2021年第四季度安裝的屋頂光伏裝機(jī)容量同比增長了41%。

根據(jù)該報(bào)告,在2021年第四季度,屋頂光伏的裝機(jī)容量占該國光伏系統(tǒng)總裝機(jī)容量的15%。

在2021年第四季度安裝的總裝機(jī)容量中,商業(yè)部門占總裝機(jī)容量的44%,其次是工業(yè)、住宅和政府部門,分別占41%、10%和5%。

Mercom Capital集團(tuán)首席執(zhí)行官Raj Prabhu說,“印度屋頂光伏市場經(jīng)歷了發(fā)展最好的一年,這主要是得益于2020年以來被壓抑的市場需求,由于發(fā)生新冠疫情,2020年的市場需求急劇下降。圍繞凈計(jì)量政策的確定性有助于滿足所有細(xì)分市場(住宅、工業(yè)和商業(yè))的消費(fèi)者需求,這是安裝的屋頂光伏系統(tǒng)裝機(jī)容量快速增長的原因。而光伏組件成本的增加將削弱2022年的市場需求,但我們?nèi)灶A(yù)計(jì)今年將出現(xiàn)增長。”

根據(jù)這份調(diào)查報(bào)告,截至2021年12月底,印度安裝的屋頂光伏系統(tǒng)達(dá)到7GW。

光伏組件、商品和原材料的價格上漲也影響了年內(nèi)的市場需求。而商品和服務(wù)稅(GST)的增加對印度光伏安裝商來說是一個巨大的打擊。如果不是因?yàn)檎卟淮_定性和市場波動,安裝量可能會更高。

2021年,印度光伏招標(biāo)超過1GW,同比增長56%。印度喀拉拉邦電力委員會占到印度已經(jīng)宣布招標(biāo)的27%,馬哈拉施特拉邦、賈坎德邦、西孟加拉邦和卡納塔克邦等邦的配電公司總計(jì)占29%。

與2021年第三季度相比,印度2021年第四季度屋頂光伏項(xiàng)目的招標(biāo)量增加了70%。與2020年同期相比,招標(biāo)活動增加了48%。

在2021年第四季度的招標(biāo)容量中,56%由馬哈拉施特拉邦電力分配有限公司(MSEDCL)獲得,11%由北方邦新能源和可再生能源發(fā)展署(UPNEDA)獲得。其他公司則獲得了近24%的招標(biāo)容量。

報(bào)告指出,印度國有配電公司(DISCOM)在印度新能源和可再生能源部(MNRE)屋頂光伏的第二階段向喀拉拉邦、旁遮普邦、古吉拉特邦、北方邦、賈坎德邦、哈里亞納邦、西孟加拉邦、特里普拉邦和卡納塔克邦發(fā)布了2021年的招標(biāo)計(jì)劃。

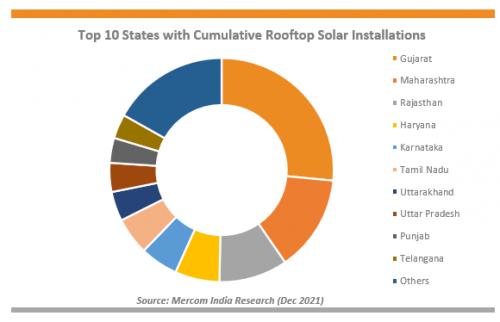

在各邦中,就累計(jì)安裝量而言,古吉拉特邦以總安裝量的27%領(lǐng)先,其次是馬哈拉施特拉邦和拉賈斯坦邦,分別占14%和10%。截至2021年第四季度末,排名前10的印度各邦占總累計(jì)安裝量的83%。

從2020年第四季度到2021年第四季度,馬哈拉施特拉邦的復(fù)合增長率最高,為26.7%,其次是北阿坎德邦和哈里亞納邦,分別為26.6%和24.7%。

在2021年第四季度,印度光伏行業(yè)投資立2321.9億盧比(約合31億美元),其中屋頂光伏領(lǐng)域投資約為168.8億盧比(約合2.25億美元),與2021年第三季度的180.7億盧比(約合2.4億美元)的投資相比下降7%。

2021年是印度屋頂光伏市場出現(xiàn)反彈的一年,首先是印度電力部明確規(guī)定凈計(jì)量上限為500kW。在此之后,恰蒂斯加爾邦、卡納塔克邦、旁遮普邦、古吉拉特邦、拉賈斯坦邦、喀拉拉邦、哈里亞納邦、泰米爾納德邦和西孟加拉邦等邦推出了各自的激勵政策。

該報(bào)告還包括對所有各地的凈計(jì)量政策的綜合分析。

Mercom公司發(fā)布的印度2021年全年和第四季度屋頂光伏市場報(bào)告的主要亮點(diǎn):

·在2021年,印度屋頂光伏裝機(jī)的容量增加了1.7GW,是迄今為止最高的一年。

·截至2021年第四季度,印度累計(jì)安裝的屋頂光伏裝機(jī)容量超過7GW。

·印度前10個邦占2021年屋頂光伏安裝總量的85%。

·在2021年第四季度,44%的屋頂光伏裝置來自商業(yè)領(lǐng)域,其次是工業(yè)、住宅和政府領(lǐng)域的41%、10%和5%。

·在2021年第四季度,68%的屋頂光伏安裝總量采用資本性支出模型,而剩余的32%/的屋頂光伏采用OPEX/RESCO模型。

·古吉拉特邦是累計(jì)安裝屋頂光伏系統(tǒng)最多的邦,其次是馬哈拉施特拉邦和拉賈斯坦邦。

股份園區(qū)光伏發(fā)電項(xiàng)目圓滿竣工")

目")

光儲網(wǎng)客服")