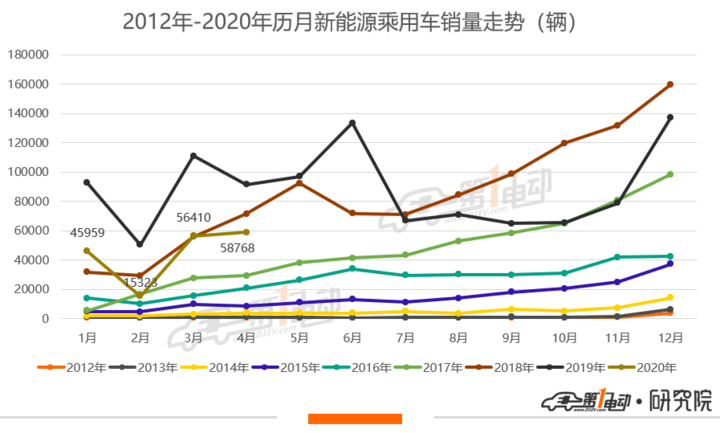

根據乘聯會數據,2020年4月份新能源乘用車批發5.9萬臺,同比下跌35.9%,相對3月的同比降幅收窄。4月零售達到5.57萬臺,走勢稍弱。

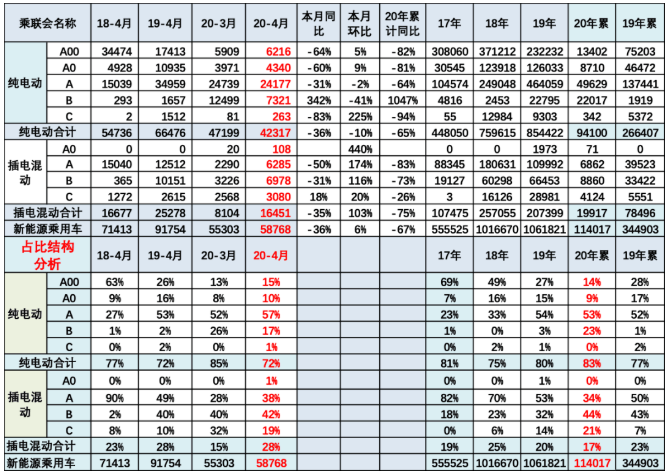

4月份純電動相對走勢偏弱,其中主要因素是自主的新能源車表現相對不強,相對于2019年自主品牌占新能源車87%的份額,今年4月份僅有60%的份額。4月份的主流合資品牌的純電動車表現相對較強,份額達到15%。

4月純電動A00級份額仍在低位水平,2020年到目前累計份額為14%。

2020年4月的新能源補貼新政策,免除了300公里以下的新能源車補貼,導致A00級電動車相對低速電動車的劣勢明顯,未來形勢不容樂觀。

插混市場,隨著理想ONE、寶馬5系等多款車型銷量向上,插混市場整體實現了6%的正增長。

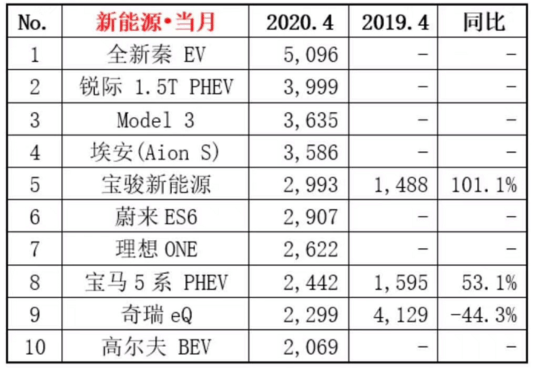

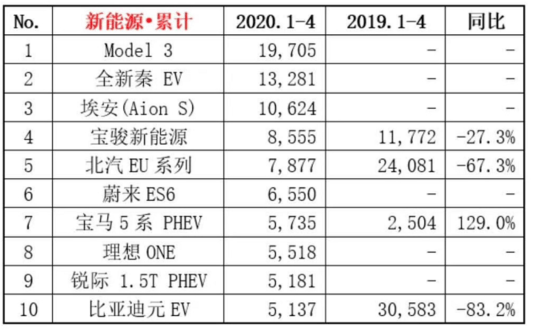

車型方面,在一季度表現搶眼的特斯拉在4月批發銷量有所回調,以3635輛銷量排名單月車型銷量第三。1-4月累計銷量來看,特斯拉Model 3依然以近2萬輛的銷量位列第一。

4月單月車型銷量冠軍由比亞迪秦EV奪得,該車型目前以累計1.3萬輛的銷量暫列車型累計銷量第二位。

從去年8月開始有銷量錄入的高爾夫BEV,今年4月銷量達到2069輛,是其近一年來單月銷量的最高值。

關于新能源市場整體4月的表現,乘聯會秘書長崔東樹表示,雖然4月是新能源車補貼調整月份,預期應該有一個沖高過程,但相對于傳統車的疫情之后的反轉,但新能源車在疊加疫情反轉和補貼退坡雙重的刺激之下,表現仍稍弱。這也體現了自主品牌新能源車的增長壓力偏大,合資品牌增長相對較強,未來新能源車市場發展仍有一定壓力。