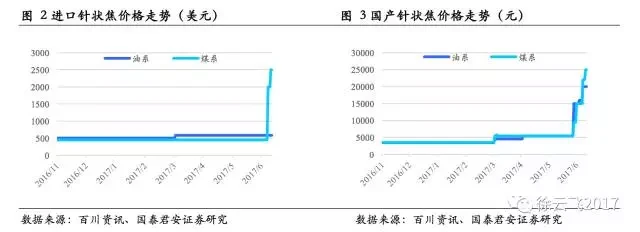

供給不足,針狀焦價格上漲仍有空間。國外針狀焦產能主要分布于美英日韓等國家,其中只有英日韓進行出口,英國處于設備檢修階段,產能無法釋放,日韓供應有限,總的進口數無法滿足需求。國內受制于環保壓力,設備檢修,產能無法轉化為產量。整個針狀焦行業供給嚴重不足,價格飛漲,預計供貨不足情況將持續,針狀焦價格有進一步上漲可能。

針狀焦價格大漲給負極材料企業帶來巨大壓力,成本向下傳導勢在必行。2017年上半年負極材料廠商主要使用庫存針狀焦,針狀焦漲價影響不大。隨著針狀焦庫存消耗完全,價格高企的針狀焦將吞噬負極廠商的利潤,給負極廠商帶來極大壓力。受益于行業集中度提升,負極材料廠商擁有更多的議價權,勢必將成本上漲向下游轉移,負極材料漲價近在咫尺。

看好受益于負極材料漲價的人造石墨負極行業龍頭,推薦杉杉股份;受益標的:中科電氣。杉杉股份是我國領軍的鋰電負極企業,負極產能全國第二,人造石墨產能全國第一。2016年底自有產能1.5萬噸,2017年收購湖州創亞含1萬噸負極產能,同時將新增3.5萬噸負極產能,屆時將形成6萬噸負極產能。如果人造負極漲價,杉杉股份將是最大受益者。

1.針狀焦是人造石墨的原材料

針狀焦是一種重要的炭素材料,近期價格快速增長,或帶來負極材料投資機會。針狀焦是炭素材料中大力發展的一個優質品種,是生產超高功率電極、特種炭素材料、炭纖維及其復合材料等高端炭素制品的原料。根據生產原料的不同,針狀焦可分為油系針狀焦和煤系針狀焦兩種。以石油渣油為原料生產的針狀焦為油系針狀焦;以煤焦油瀝青及其餾分為原料生產的針狀焦為煤系針狀焦。油系和煤系針狀焦用途差別不大。2017年二季度針狀焦開始漲價,6月底針狀焦價格飛速拉升,將會傳導至下游使得負極材料漲價。我們從針狀焦供需角度對其進行分析,尋求負極材料行業的投資機會。

2.1. 針狀焦行業需求快速增長

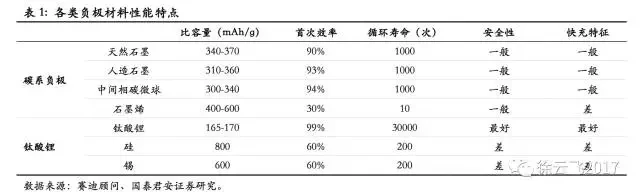

人工石墨負極材料性能優異更適合動力電池,需求穩步向上拉動針狀焦需求。鋰電池的負極材料分為碳材料與非碳材料,碳材料中又以石墨材料為主,石墨材料導電性好,結晶度較高,具有良好的層狀結構,適合鋰的嵌入-脫嵌,組成的電池平均輸出電壓高,是制作鋰電池負極的優秀原材料。石墨材料又分為人造石墨以及天然石墨。天然石墨克容量較高、工藝簡單、價格便宜,吸液及循環性能稍弱,多用于消費電子鋰電池;人造石墨相比工藝更復雜、價格更貴,但循環及安全性能較好,多用動力鋰電池。使用針狀焦生產的人造石墨負極材料真密度和膨脹系數指標均表現優異,因而在高端石墨負極材料產品中被廣泛應用。受益于新能源汽車景氣度回升,銷量快速增長,帶動針狀焦需求火熱,近期國內一度處于斷貨狀態,有價無市。

受益于鋼企對電弧爐需求增長,石墨電極需求巨大拉動針狀焦需求。據21世界經濟報報道,2016年底開始,國內對中頻爐進行集中清理。截至6月30日,上半年共取締、關停“地條鋼”生產企業600多家,涉及產能約1.2億噸。2016年,國內粗鋼產量為8.08億噸,清理中頻爐相當于去掉了15%的產量,涉及產能要高于1.2億噸。由于電弧爐可以解決中頻爐無法對成分、質量有效控制,煉鋼質量較差等問題,市場會逐步使用電弧爐替代中頻爐。電弧爐生產需要使用石墨電極、金屬料產生電弧高溫來熔化爐料。為了保證生產效率,目前電弧爐基本上使用超高功率石墨電極以及高功率石墨電極。電弧爐的生產成本主要由原材料廢鋼價格和消耗電量價格構成,根據我的鋼鐵網資料顯示,電弧爐生產一噸鋼鐵平均需要1.13噸廢鋼,消耗280度電。根據我的鋼鐵網以及國家電網,唐山6-8mm廢鋼報價1500元/噸左右,大工業用電單位單位電價0.64元左右,電弧爐噸鋼生產成本為1874元。電弧爐生產一噸鋼鐵需要3kg石墨電極,2017年7月12日,規格600mm的超高功率石墨電極報價81000元/噸,電弧爐噸鋼消耗石墨電極243元,相當于生產成本的13%。因此鋼鐵企業對于石墨電極的價格并不敏感,石墨電極價格仍有上漲空間,這將直接拉動針狀焦的需求。預計全年石墨電極需求60萬噸。假設電弧爐中使用高功率石墨電極占比30%,超高功率石墨電極占比50%。生產1噸超高功率石墨電極需要1.3噸針狀焦,生產1噸高功率石墨電極需要0.39噸針狀焦,則總共需求46萬噸針狀焦。

2.2. 針狀焦行業產能受限,無法形成有效供給

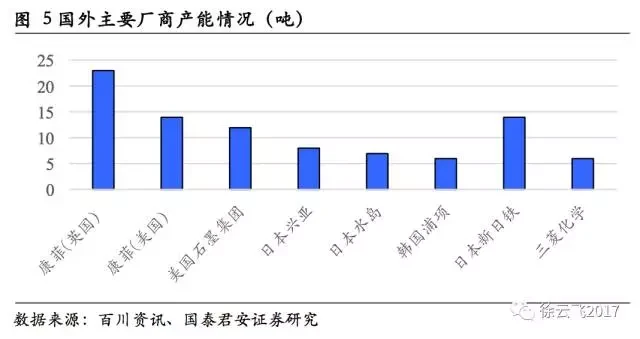

國外針狀焦產能受限,無法有效供給中國。國外針狀焦產能主要分布在英國、美國、日本這3個國家,主要廠商包括:康菲石油(美國)、康菲石油(英國)、美國碳/石墨集團、日本新日鐵株式會社、日本興亞株式會社、日本水島制油所、三菱化學株式會社、韓國浦項等。其中新日鐵株式會社以及三菱化學株式會社為油系針狀焦,其余為煤系針狀焦,合計產能90萬噸。美國針狀焦自產自用無出口渠道。康菲英國今年處于檢修階段,產能不能完全釋放。日本最大的新日鐵株式會社主要供應印度,沒有供應中國。日本三菱化學株式會社和韓國浦項主要供給石墨電極制造所需的針狀焦,供給量總共6萬噸。全球供需比較穩定,外國廠商無擴產計劃,沒有富余的產能供給中國。

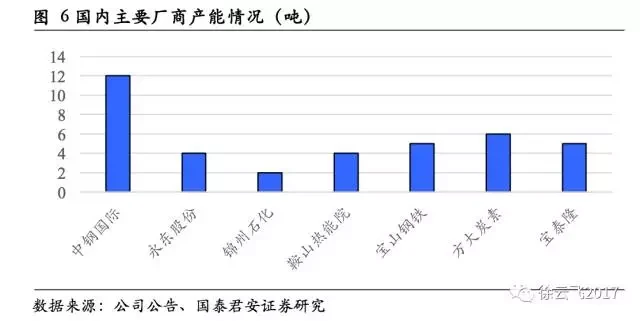

國內企業受制于環保和檢修,無法有效供應針狀焦。國內在產企業目前主要為7家,包括中鋼國際、永東股份、錦州石化、鞍山熱能院、寶山鋼鐵、方大炭素、寶泰隆等,合計產能38萬噸。受制于行業景氣度低,資金鏈斷裂,山西宏特煤化工、金州化工等已經已經停產多時,復產機率較低,山西宏特目前僅出售庫存。方大碳素為國內針狀焦產業龍頭,但有一半產能自用,市場供給有限。其他企業由于環保政策壓力、設備檢修,無法生產,供給有限。另外鞍山熱能院在建產能4萬噸、山西焦化在建產能10萬噸今年無法投產,國內針狀焦將一直緊缺。

預計針狀焦需求繼續火熱,供給短缺狀態將持續,價格上漲仍有空間。人造石墨一致性好、循環次數多、化學性能穩定,成本低于硅碳負極等新興材料,是目前最具有性價比的負極材料。隨著我國動力鋰電池生產中更加追求一致性和安全性,人造石墨未來將會逐漸取代天然石墨,成為最主要的負極材料。同時受益于下游鋼鐵廠電弧爐需求大增,石墨電極需求快速增長。下游需求的增長直接傳導至主要原材料針狀焦,由于國外供給有限,國內產能受制于環保與技術無法滿足需求,我們預計針狀焦將長時間保持供不應求狀態,價格仍有上漲空間。

3.針狀焦漲價將傳導至下游,負極材料或漲價

受制于行業特點以及針狀焦庫存,負極材料此前并未漲價。2016年下半年以來,我國鋰電池原材料價格上漲明顯,國內負極材料并沒有明顯漲價,主要是因為針狀焦此前供需相對平衡,國內主流企業與針狀焦企業均簽訂長期合同,合同期為半年至一年不等,因此2017年上半年我過負極材料企業主要以消耗庫存為主,針狀焦漲價對企業影響較小。

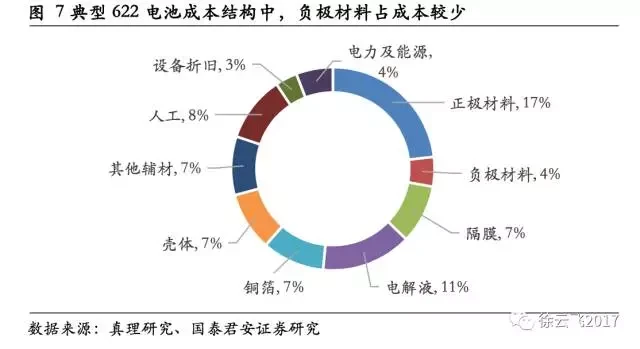

漲價利空因素出盡,負極材料價格將開啟向上通道。目前針狀焦庫存消化完全,將會對負極材料廠商造成壓力。以622三元電池為例,根據我們的統計資料顯示,目前售價1100元/Kwh左右,成本946元/Kwh,負極材料占成本的4%,為37元/Kwh。以進口煤系針狀焦為例,原價格一直保持450美元每噸,每千瓦時需要0.92kg針狀焦,價格為2.8元,占負極材料成本的7.5%。針狀焦暴漲至2500美元/噸后,每千瓦時所需針狀焦價格飆升至15.5元。而負極材料廠商的毛利率在30%左右,每千瓦時毛利在11元,針狀焦的價格上漲直接吞噬了廠商毛利,成本向下傳導已不可避免。此外我國負極材料龍頭企業經過發展已具有一定市占率,議價能力大幅提升,成本向下傳導勢在必行,負極材料漲價幾成定局。

負極材料在鋰電池成本中占比過小,電池廠商對于負極材料的漲價敏感度不高,負極材料廠商能夠有效傳導原材料上漲成本。針狀焦未來一段時間將保持供不應求的狀態,價格上漲仍有空間,將帶動負極材料價格走出向上行情,國內負極材料行業將迎來蜜月期。

4.風險提示

若人造負極漲價較多,導致部分企業改用天然負極導致出貨量降低。動力鋰電較適用人造石墨,但倘若人造負極漲價較多,部分鋰電企業出于成本考慮可能會改用天然石墨,將導致人造石墨需求減少,出貨量降低。