2022年,即將到來的北京冬奧會刮起了一陣氫能源的旋風。冬奧會的火炬傳遞,全部采用氫能源。在核心賽區,延慶和張家口投入了700余輛氫燃料大巴車,用于日常的交通運輸。

這股“氫旋風”還刮到了A股市場上,氫能源概念紅到發紫,刺激個股頻頻漲停——主營氣體運輸裝備的京城股份,在去年12月份實現了14個漲停板,股價單月飆漲300%;主營高壓容器的石重裝實現了六連板;開發氫能電源產品的動力源,也在上月下旬連續三個漲停板。

這是氫能源在當下火熱的縮影。與其他新能源相比,氫能源不僅儲量大、無污染,還兼具零碳排的特性。每單位質量所蘊含的能量更是石油的3倍、煤炭的4-5倍。除此之外,氫能源應用場景廣泛,氫燃料電池可以供給重載卡車、有軌電車、船舶、無人機、分布式發電等行業;綠色制氫還可消納太陽能和風能發電間歇式、狀態高低起伏不定的問題。

根據中國氫能聯盟的預測,到2025和2035年,我國氫產業產值將分別達到1萬億和5萬億規模。

氫能前景固然廣闊,但落地的困境卻不容忽視。

在國外,日美的氫能源能占到各自能源總量的10%以上。日本擁有世界上數量最多加氫站,美國則擁有最低廉的氫能源價格,兩國燃料電池應用均已經投入商業銷售。

反觀國內,當前氫能源的占比只有4%。據未來智庫測算,2020年我國氫能總成本約為60-80元/kg,距離30元/kg的可商用價格相距甚遠。

氫能源價格居高不下,還要追溯到制氫、儲氫和運氫三大環節,它們使我國氫能發展面臨著開局不利、技術瓶頸與規模化約束等重重難題,令“降成本”困難重重。

那么,氫能降成本難題究竟如何拆解?又如何破解?

點歪“科技樹”的制氫

中國的能源結構可以歸納為“富煤、貧油、少氣”。這種特殊的結構令中國成了名副其實的“煤炭大國”——大量的化工產業平均每天要消耗掉95萬噸的煤炭資源,同時產生巨量的化工副產物。

這些副產物中,焦爐氣和氯堿等是極其便利的制氫原料。我國氫能源產業發展的初期,就依托化工生產中的副產物作為主供氫源的原材料,以節省制氫投資,降低成本。

借助原生資源的優勢,短短幾年間,我國就成為世界第一大產氫國。2020年中國氫氣產量突破2500萬噸,已連續多年位列世界第一。

但成也蕭何,敗也蕭何。

依托化工副產物生產的氫能源,有個致命的問題——不能算作真正的“綠色能源”。

事實上按照制氫工藝的不同,氫能源大體分為 “灰氫”、“藍氫”和“綠氫”三類。其中,借由對工業副產物進行提純獲取氫氣,俗稱“灰氫”。通過裂解煤炭或者天然氣所得的氫氣,便是“藍氫”。“綠氫”則是通過可再生能源、電解水等方法,實現全程百分之百零碳排、零污染。

“灰氫”和“藍氫”本質上仍然是用化石燃料提供能量,會產生大量的碳排放。相關研究表明,制造“藍氫”所產生的碳足跡,比直接使用天然氣或煤炭取暖高出20%,比使用柴油取暖高出約60%。而“灰氫”的污染還要高出18%-25%。縱使有碳捕捉與封存技術(CCS)降低碳排放,依舊是杯水車薪。

也就是說,要符合氫能源產業零碳排的核心理念,產業界只能期望于綠氫。

但中國的綠氫產能著實少得可憐。由于我國氫能源產業相較歐美日發展較晚,為了在短期內快速發展,我國優先選擇了依托于優勢資源煤炭發展氫產業,其代價便是,“綠氫”制備所需的基礎建設的投資和相關技術遲遲未有發展。2020年,我國灰氫的占比超過60%,綠氫尚且不足1%。

一筆經濟賬可以看出綠氫與灰氫的成本差距:

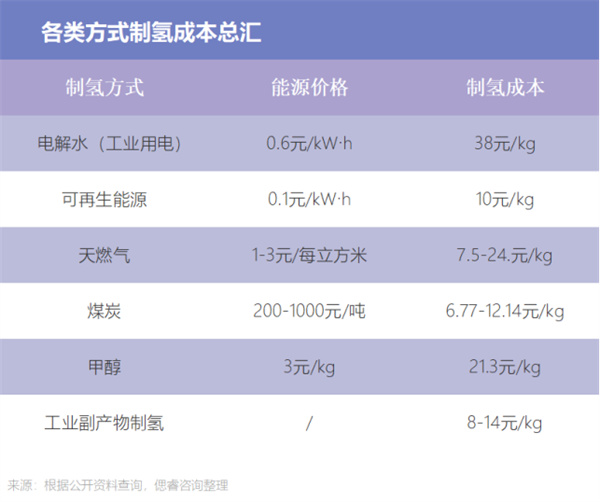

在我國,電解水制氫的平均成本是38元/kg,其中電力成本要占到總成本的50%以上,而使用工業副產物制氫,平均成本僅僅只8-14元/kg。這意味著,工業電價要從當前的0.6kW·h對半折到0.3kW·h以下,綠氫才能在市場上具有競爭性。

但對標歐美日等國家,歐盟的綠氫的成本價低于14元/kg;美國的綠氫在12元/kg左右,而日本的綠氫成本固定在13.2元/kg。

如何讓綠氫從奢侈品行列變成經濟適用型,成為困擾中國氫能產業的一大難題。

而進一步拆分成本,造成綠氫高成本的兩大因素分別是電力消耗量和架設電解槽費用。歐美給出的解答是政府引導+技術革新。

在歐盟,從2020起由政府牽頭投資相繼安裝了6千兆瓦的可再生氫能電解槽,降低企業制造綠氫時電解槽的費用。

在技術上,歐盟摒棄采取工業用電電解水的模式,而使用PEM技術電解制氫。PEM技術的電解池結構緊湊、體積小,這使得其電解槽運行電流密度通常是堿性水電解槽的4倍以上,效率極高,平均每生產1立方米氫氣可節省1千瓦時的電力。

想要讓這個棵歪掉的“科技樹”回到正軌,就需要投入很高的時間成本和資金成本。

去年11月,中石化建成首座PEM氫氣提純設施,其陰極和陽極催化劑、雙極板以及集電器等關鍵核心材料部件均實現國產化,制氫效率達85%以上。而這筆投資的門檻是數十億,研發周期在兩年以上。

寶豐能源也在斥巨資投入綠氫項目。其在互動平臺上表示,2021年4月,耗時兩年后,公司首批電解水制氫項目全部投產,預計年產2.4億標方“綠氫”和1.2億標方“綠氧”。據其公開披露數據,近兩年來,寶豐能源在綠氫項目上已投入超過20億元。

除了兩家代表性頭部企業以外,絕大多數中下游的企業,仍在生產灰氫。如何將點歪的灰氫科技樹扭轉回綠氫產業,必將需要長時間的產業引導。

被“氫脆”卡脖子的儲氫

作為一種化學性質活潑的氣體,氫氣生產之后,需要用一種既安全又經濟的方式儲存起來。儲氫不僅是令我國頭疼的難題,而且在全世界,都沒有很好的解決辦法。

國內的主流方法是采取高壓氣態儲氫。目前,我國儲氫瓶的成本造價在27000元左右,同時配套設施的價格在15萬元,對標美國,儲氫瓶的價格也在22000元左右,略低于中國,但同樣高昂。

高成本源于氫頑皮的特性,學術上稱作“氫脆現象”。

所謂“氫脆”是指,氫氣會在金屬晶粒附近聚集起來,破壞金屬的結構,讓金屬脹氣變脆。氫氣會在金屬內累積成18.7兆帕的高壓,這是地表氣壓187倍。更糟糕的是,氫脆一經產生,就消除不了。

氫脆在歷史上引發過嚴重的事故。

1943年1月16日的晚上,俄勒岡州造船廠發出巨響,尚未交付的自由輪一下子斷成了兩半,這在當時引起了巨大的恐慌,眾人都以為是納粹的黑科技。

無獨有偶,2013年,世界上最寬的橋,舊金山-奧克蘭海灣大橋為即將到來的通車進行測試。然而僅僅2周,負責把橋面固定在水泥柱上的保險螺栓就出現了裂痕,96個保險螺栓里有30個壞掉了,使得這座大橋幾乎成了廢品。

為了緩解“氫脆”的困擾,全球想出了一種特殊的解決方法——低溫液態儲氫。將氫氣壓縮成液體,能大幅避開氣態氫造成的安全隱患。

學界普遍認為,液氫儲運技術是儲氫技術發展的重要方向。

但目前,我國液氫儲運技術相對落后,缺少大容量、低蒸發率的液氫存儲設備的開發。僅有的一些研究,多聚焦在高壓氣態儲氫方面。

例如,2020年,中科院寧波材料所使用高強高模碳纖維作為儲氫瓶的內膽,大幅提升了儲氫瓶性能。企業方面,京城股份投建了全亞洲最大的高壓儲氫瓶設計測試中心及生產線。

儲氫成本的大山,路漫漫其修遠兮。

“爹不疼媽不愛”的運氫

作為氫氣“出廠”前的最后一步,運氫在整個氫能產業鏈中地位舉足輕重。

然而長期以來,我國的氫氣運輸產業處于“爹不疼媽不愛”的境地,沒有系統性的規劃——幾乎所有中央和地方層面的戰略規劃中,都提到了制氫和終端應用環節。

理論上,氫氣運輸產業分為短途和中長途兩種。短途的運輸可依賴長管拖車,中長距離的運輸對成本敏感許多。其中一種經濟的方式,是先將氫氣轉為高密度的液氫狀態再進行運輸。

液氫能適應陸運和海運的模式。在陸運上,液氫儲罐最大容積可達到200立方米,是長管拖車模式的2倍。海運的液氫儲罐最大容積可達到1000立方米,在歐洲和加拿大氫氣運輸中,就均采用液氫海運的模式。

如此重要的液氫在中國卻產能極低。目前,液氫工廠僅有陜西興平、海南文昌、中國航天科技集團有限公司第六研究院第101研究所和西昌衛星發射中心等,主要服務于航天發射, 總產能僅有4t/d, 最大的海南文昌液氫工廠產能也僅2t/d。目前, 中國民用液氫市場基本空白。

而對標歐美,美國是全球最大、最成熟的液氫生產和應用地域,擁有15座以上的液氫工廠, 全部是5t/d以上的中大規模,總產能達到375t/d。此外,亞洲有16座液氫工廠, 日本占了2/3。

另外一種是借由管道運輸,但現實是,我國氫氣管網嚴重不足,全國累計僅有100km輸氫管道,且主要分布在環渤海灣、長江三角洲等地。在2016年的統計數據,全球共有4542km的氫氣管道,其中美國有2608km的輸氫管道, 歐洲有1598km的輸氫管道。

目前,我國僅僅在《中國氫能產業基礎設施發展藍皮書》提到,期望在2030年建成1000m長的氫氣運輸管道。而對比國外,管道運輸已經開始全面與上下游形成聯動。

例如,德國在北萊茵至威斯特法倫州鋪設的240km的氫氣管道,在給用戶供氫的同時這些氫氣管道也為工業所用。德國Frankfurt的氫氣管道直連加氫站與氯堿電解工廠,可以免去壓縮機直接供氫。

總結來說,由于上層規劃的缺失,我國氫能運輸仍處于“地方割據”的局面,還未形成規模經濟。

破題關鍵詞:液氫

氫能源產業的相關的難題是多方面的,但抽絲剝繭,氫能源產業迫切需要解決的問題集中在存儲和運輸之上。

原理很簡單,“綠氫”的生產技術可以逐步迭代,但氫氣如果不能長期低成本地存儲,生產再多的“綠氫”都是徒增消耗。

此外,氫氣如果不能便捷運輸,氫能的廣泛應用就是無從談起。對照電力行業,正是高壓輸電技術的成熟,電力才能在全國范圍內大規模應用。

而儲氫與運氫問題的源頭,在于液氫。

無論是存儲端的低溫業態儲氫技術,還是中長距離的液氫運輸,都少不了大規模液氫的身影。因此,如何提升液氫產量、開發相關儲運設備,是氫能應用降成本的關鍵。

歐美日氫能產業的發展也能佐證這一點。歐盟早《未來氫能和燃料電池展望總結報告》就提到液氫重要性,同時在液氫方面的投資也從不吝嗇。2021年在法國,一個液氫廠的投資就超過1.5億美元。

美國壟斷了全球85%的液氫生產和應用,根據美國氫能分析中心的統計,在液氫的幫助下,美國的氫能源被大量用于石油化工行業和電子、冶金等行業,兩大行業平均每年要消耗掉82000噸的液氫。

日本則在液氫加氫站方面走在了前列。液氫加氫站具有占地小,儲量大的優勢,甚至能完成制氫就發生在加氫站里。

目前,日本有建成142座,占全球加氫站總數的25%,依托于加氫站,日本燃料汽車投放使用全球領先,燃料汽車的商業化也是全球最好的。

所以,中國的液氫亟需從當前軍用、航天領域,走向大規模民用環節。

思考歐美日液氫的發展歷程,我們有許多借鑒之處,概括而言,包括三點:

一、政策引導,為相關工作提前鋪好路。2021年5月,國家相關部門陸續出臺了《氫能汽車用燃料液氫》、《液氫生產系統技術規范》和《液氫貯存和運輸技術要求》三個文件,制定了三項國家標準,這將對液氫發展起到關鍵性引領作用。

二、龍頭企業牽頭,建成大規模氫液化系統。液氫生產工廠的建設成本高,必須由龍頭企業率先投產,提高生產規模,才能有效降低單位成本。

三、系統整合相關資源,發揮產學研機制作用。例如,建立政府、研究機構和企業的氫能源產學研合作平臺,將科研產品第一時間應用到實際生產當中。

05 結語

世界已進入雙碳時代。國際氫能委員會預計,2050 年氫能源將占全球能源消耗總量的18%,催生年產值2.5萬億美元的產業。

世界各國對氫能源越發重視,歐美日各國氫能源產業的規劃已經做到了2050年后,并且還在迭代更新;而在我國,自2021年氫能被列為“十四五”規劃重點發展產業后,國家和各地政府迅速出臺了400多項政策,規劃了2025年之前的產業發展目標。

一場事關產業政策、技術競技的產業爭霸賽已經打響。