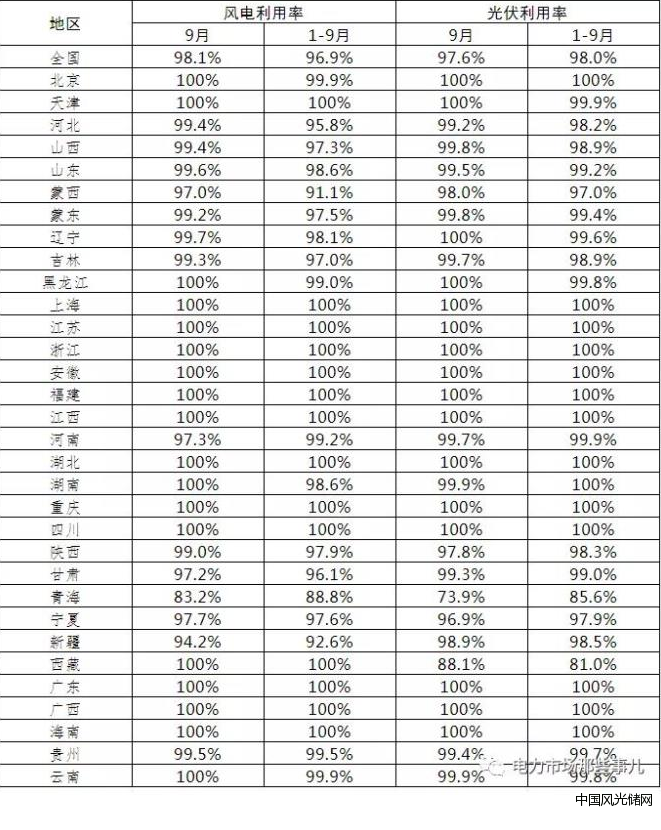

近日,煤價、限電吸引了大家的眼球,對可再生能源消納率的關注度大大降低。根據全國新能源消納監測預警中心的數據,1~9月份,全國新能源利用率和去年基本持平。

如果不考慮“拉胯”的青海,風、光利用率指標是好于去年的。

如果不考慮“拉胯”的青海,風、光利用率指標是好于去年的。

如果不考慮“拉胯”的青海,風、光利用率指標是好于去年的。本月15日,國家能源局發布通知,要求電網公司積極推動新能源發電項目能并盡并、多發滿發。因此,今年的新能源的消納率問題將不再是個問題。現在業內專家對新能源的進一步發展也有了新的觀點,即在裝機和發電量達到一定規模之后,還是一味追求棄風棄光率的降低,不僅代價高昂,還會帶來系統安全穩定問題,應該將工作重點放到提高可再生能源發電占比上。

這樣的背景下,近期華北能源監管局印發的《華北電力調峰容量市場運營規則(暫行)》遇冷也就不足為奇了。

凡事,預則立、不預則廢。盡管當前可再生能源消納壓力不大,但從長遠來看,在雙碳目標的大背景下,如何保證調峰市場的順利開展,鼓勵調峰資源積極參與,對于電網保安全、系統促發展,具有非常重要的意義。該規則的可取之處至少有如下幾點:

1.有利于常規機組靈活性改造的成本疏導

歐美等新能源發電占比較高的國家,有一個共同的特點,就是以氣電為主的靈活性電源占比很高,西班牙、德國、美國占比分別為34%、18%、49%。反觀以煤電為主力電源的我國,抽水蓄能、燃氣發電等靈活調節電源裝機占比還不到6%。其中,“三北”地區新能源富集,風電、太陽能發電裝機分別占全國的72%、61%,但靈活調節電源卻不足3%,調節能力先天不足[1]。

除了發揮大電網的互聯互濟能力,增加PHS、氣電裝機之外,對煤電進行靈活性改造是必須的選擇。《電力發展“十三五”規劃》明確提出,“十三五”期間,將在“三北”地區推行熱電機組靈活性改造約1.33億千瓦、純凝機組改造約8200萬千瓦。然而,“十三五”收官在即,截至2019年底,煤電靈活性改造完成5775萬千瓦,僅為目標改造容量的1/4,且截至目前(2020年12月)情況并無明顯改觀[2]。

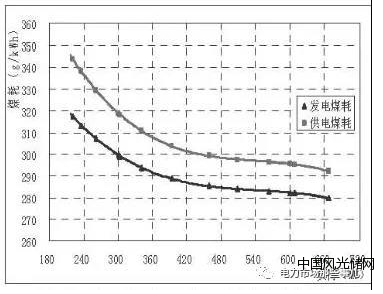

煤電機組進行深調改造,會帶來安全性、環保性、經濟性的問題。火電機組在深調模式下煤耗增長5%,靈活性改造每獲得10萬千瓦調峰能力年滾動成本約150萬元[3]。下圖為660MW機組在不同負荷水平下的發電、供電煤耗曲線[4],在深調階段(出力從50%降到30%),煤耗增加51克。

為了引導煤電機組進行靈活性改造并積極參與系統調峰,必須給予足夠的回報。

以河北(冀北)、內蒙、山西為大頭,華北的新能源比重約30%左右,僅次于西北,如下圖所示[5],消納問題也很嚴重。因此,華北地區自2018 年12 月就啟動了調峰輔助服務市場,并于2019年9月對運營規則進行了修訂。

運營規則中,費用結算是以MWh為單位計量的,調峰電量是火電廠實際被新能源替代的發電量。受到負荷、天氣的因素的影響,交易組織次數、規模存在不確定性,因此火電廠調峰收益也會隨之而變。2019年1~4月間,電力調峰輔助服務日前市場只交易了76筆[6]。以近期的電力供需關系看,調峰空間不大,火電廠調峰收益難以保障。

靈活性改造費用是實實在在投出去的,但是收益回報卻存在較大的不確定性,這也就制約了火電廠進行靈活性改造。

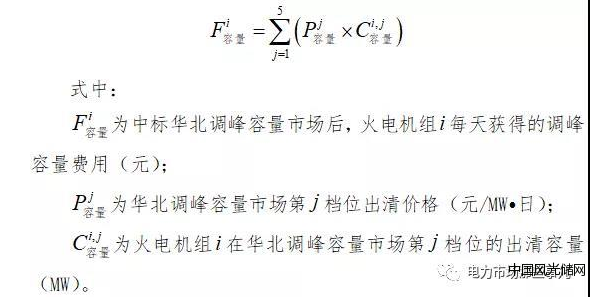

《華北電力調峰容量市場運營規則(暫行)》則是按容量給予火電調峰機組回報,華北調峰容量市場按季度開展。火電機組只要中標,就可以每天獲取調峰容量費用,具體公式為:

有了華北電力調峰容量市場,火電機組的靈活性改造費用有了一個相對明確的疏導途徑,有利于激發火電機組靈活性改造的熱情。

2.有利于未來調峰市場與現貨容量市場的融合

調峰輔助服務是我國的特色,在國外是沒有的,因此不少專家建議用現貨能量時長代替調峰市場。但是考慮到我國主力電源為煤電,現貨市場電能量價格的波動范圍難以覆蓋煤電機組的深調成本。

現在,有了調峰容量市場打底,煤電機組就可以與新能源、負荷側等資源就可以站在同一起跑線上。低出力工況下的煤電機組可以在現貨市場與其他資源PK,同時風光新能源也可以參與調峰市場,最終可以促進兩個市場的融合。

3.有利于儲能的發展

當前階段,很多人認為儲能發展的瓶頸之一是經濟性問題,成本偏高。因此,很多項目招標時,尤其是新能源強配項目,都將儲能系統報價作為首要考量因素,難免帶來安全性問題。

構建新型電力系統,儲能不可或缺,尤其在保證系統安全穩定運行的輔助服務領域。由于相關市場機制的缺失,導致衡量儲能價值的那桿秤不準,或錯位、或失位。價值不能被充分體現、認可,這才是儲能目前碰到的最大挑戰,絕非成本、安全、壽命等問題。

盡管華北調峰容量市場開展初期,電網側、常規電源側、用戶側等儲能項目暫不參與調峰容量市場,但還是留了口子:待具備條件時,儲能裝置報量報價參與調峰容量市場。

儲能參與調峰容量市場,有利于成本疏導,尤其是固定成本部分。而在未來的現貨能量市場,調峰等輔助服務市場,儲能資源可與其他市場主體展開競爭,以回收充電、運維費用等可變成本。

未來參與華北調峰容量市場的資源,應該是有為之進行精準性投資的資源,比如靈活性改造的火電、獨立儲能電站等。常規電源側儲能屬于靈活性改造范疇,應該與火電主體打包參與。

華北能監局對新能源電站配置的儲能裝置的態度是:優先滿足新能源電站自身新能源消納。換句話說,獨善其身就行了,不要求兼善天下。如果確實有余力想做貢獻,那就:作為市場主體參與調峰市場,并根據相關規則獲得調峰費用。調峰容量市場嘛,就不要參加了,同時豁免相關分攤費用:計算調峰容量市場分攤費用時,扣除其儲能裝置促進自身新能源電站消納電量。本段的斜體字,均為規則原話。

需求側資源,并沒有額外的投資,因此不應該參加未來的調峰容量市場。至于用戶側儲能,其投資目的多元,如果參加,對靈活性改造的火電、獨立儲能不公平。實在要參加,應該是以獨立市場主體的身份,單獨簽訂并網調度協議,就像獨立儲能電站一樣。

盡管華北調峰容量市場開展初期,僅在京津唐電網組織試運行,但對于我國電力市場建設無疑是一次有意義的嘗試。