新能源賽道的重磅消息,一個接著一個。

這則重磅消息的主角是華為,10月18日,華為官宣,成功簽約了迄今為止全球最大的儲能項目——沙特紅海新城儲能項目,規(guī)模達1300MWh。對于華為而言,拿下這個重大項目,意味著,持續(xù)布局的儲能賽道終于實現(xiàn)了實質(zhì)性突破。

這則重磅消息的主角是華為,10月18日,華為官宣,成功簽約了迄今為止全球最大的儲能項目——沙特紅海新城儲能項目,規(guī)模達1300MWh。對于華為而言,拿下這個重大項目,意味著,持續(xù)布局的儲能賽道終于實現(xiàn)了實質(zhì)性突破。

市場預(yù)期,華為的這筆重大訂單,或?qū)⒃俅吸c燃A股的儲能賽道。10月18日,龍頭寧德時代(300750)大漲4.57%,再創(chuàng)歷史新高,總市值攀升至13858億元;與寧德時代在儲能業(yè)務(wù)密切合作的福永股份、星云股份均大漲超7%。

未來寧德時代將繼續(xù)加大對儲能領(lǐng)域的投資,10月18日晚間,寧德時代就582億再融資回復(fù)問詢函表示,為把握新能源行業(yè)前所未有的發(fā)展機遇,公司增加產(chǎn)能建設(shè),在建和擬建產(chǎn)能對資金投入需求大,本次募投項目將新增鋰離子電池年產(chǎn)能約137GWh、儲能電柜年產(chǎn)能約30GWh,不存在過度融資的情形。

分析人士認(rèn)為,未來一段時間內(nèi),國內(nèi)儲能行業(yè)的發(fā)展空間仍非常巨大。《儲能意見稿》明確了“十四五”儲能發(fā)展目標(biāo),到2025年,實現(xiàn)新型儲能的裝機規(guī)模將達30GW以上,據(jù)測算,到2030年我國儲能市場空間可達1.2萬億元以上。

華為斬獲全球最大儲能項目

全力布局新能源領(lǐng)域的華為,終于斬獲了實質(zhì)性的戰(zhàn)果。

10月18日,華為智能光伏公眾號發(fā)布了一則題為《1300MWh! 華為簽約全球最大儲能項目》的文章,在行業(yè)內(nèi)引發(fā)關(guān)注。文章顯示,在2021全球數(shù)字能源峰會上,華為數(shù)字能源技術(shù)有限公司與山東電力建設(shè)第三工程有限公司成功簽約了沙特紅海新城儲能項目。

據(jù)華為介紹,沙特紅海新城儲能項目的儲能規(guī)模達到1300MWh,是迄今為止全球規(guī)模最大的儲能項目,也是全球最大的離網(wǎng)儲能項目,未來整座城市的電力將完全來自新能源,對全球儲能產(chǎn)業(yè)的發(fā)展具有戰(zhàn)略意義和標(biāo)桿示范效應(yīng)。

華為表示,紅海新城儲能項目是列入沙特“2030愿景”規(guī)劃中的重點項目,開發(fā)商為ACWA Power,EPC總承包方是山東電建三公司。

據(jù)天眼查數(shù)據(jù)顯示,華為數(shù)字能源技術(shù)有限公司于2021年6月7日成立,法定代表人為胡厚崑,注冊資本30億人民幣,該公司由華為技術(shù)有限公司全資持股。

對于華為而言,拿下這個大項目具有非常重要意義,持續(xù)布局的儲能賽道終于實現(xiàn)了實質(zhì)性突破。此前,華為已經(jīng)積累了10年以上的儲能系統(tǒng)研發(fā)及超過8GWh儲能系統(tǒng)應(yīng)用的經(jīng)驗積累。2020年下半年,華為推出了面向居民、工業(yè)園區(qū)等戶用的儲能系統(tǒng)。

在剛剛過去的9月,華為的大型地面電站儲能解決方案首次在2021日本東京太陽能光伏展上亮相,其中一大亮點是智能組串式儲能解決方案。在傳統(tǒng)的大型地面電站儲能解決方案中,電池模塊的差異會導(dǎo)致不匹配,從而導(dǎo)致電池容量下降、快速衰減、運維困難和高風(fēng)險等問題,華為利用電力電子產(chǎn)品的可控性解決鋰電池的不一致性,使儲能系統(tǒng)的平準(zhǔn)化成本下降了20%。

近兩年以來,盡管華為的手機、5G業(yè)務(wù)遭到了圍追堵截,但華為仍在逆勢加大研發(fā)投入,努力擴展新業(yè)務(wù),尋找新的增長點,新能源賽道便是戰(zhàn)略性進攻的方向之一,連續(xù)殺入了新能源汽車、光伏與儲能等細分領(lǐng)域。

新能源賽道“王者歸來”?

市場預(yù)期,華為的這筆訂單,或?qū)⒃俅吸c燃A股的儲能賽道。其實,10月18日的盤面顯示,新能源賽道再度被資金盯上,龍頭寧德時代(300750)大漲4.57%,全天成交額超100億元,盤中再創(chuàng)歷史新高595.24元/股,總市值攀升至13858億元。

寧德時代不僅僅是動力電池的龍頭,更是儲能賽道的龍頭。早在2018年,寧德時代單獨設(shè)立儲能事業(yè)部,開始推動儲能業(yè)務(wù)駛上快車道,當(dāng)年6月,寧德時代先是簽約福建晉江儲能電站建設(shè),隨后又中標(biāo)了魯能海西州示范工程。

隨后,寧德時代在儲能賽道上一騎絕塵,從斥巨資投入儲能研發(fā),再到聯(lián)手國網(wǎng)、科士達、易事特、永福股份等,全方位布局儲能上下游。據(jù)CNESA統(tǒng)計,2020年我國新增投運的電化學(xué)儲能項目中,寧德時代裝機規(guī)模排名第一位。

未來寧德時代將繼續(xù)加大對儲能領(lǐng)域的投資,10月18日晚間,寧德時代就582億再融資回復(fù)問詢函表示,為把握新能源行業(yè)前所未有的發(fā)展機遇,公司增加產(chǎn)能建設(shè),在建和擬建產(chǎn)能對資金投入需求大,本次募投項目將新增鋰離子電池年產(chǎn)能約137GWh、儲能電柜年產(chǎn)能約30GWh,此前募集資金已基本使用完畢,本次發(fā)行合理、合規(guī),不存在過度融資的情形。

順應(yīng)“碳中和”的時代潮流,當(dāng)前A股市場上布局儲能產(chǎn)業(yè)的公司越來越多。據(jù)數(shù)據(jù)顯示,截至目前,A股涉及儲能概念的個股數(shù)量達150只,總市值合計高達5.97萬億元,其中南都電源、贛鋒電池、比亞迪、國軒高科等裝機規(guī)模均排在前十位。另外,隆基股份、晶澳科技等光伏龍頭也開始布局儲能。

受寧德時代的大漲帶動,10月18日,A股儲能概念指數(shù)大漲超2%,與寧德時代在儲能業(yè)務(wù)密切合作的福永股份、星云股份漲幅均在7%以上。

未來一段時間內(nèi),國內(nèi)儲能行業(yè)的發(fā)展空間仍非常巨大。據(jù)《儲能產(chǎn)業(yè)研究白皮書2021》數(shù)據(jù)顯示,截至2020年底,中國已投運儲能項目累計裝機規(guī)模35.6GW,除去抽水蓄能累計裝機31.79GW,其它新型儲能裝機3.9GW,其中鋰離子電池的累計裝機規(guī)模最大,為2902.4MW。

而對比海外市場,中國新型儲能的裝機規(guī)模仍處于低位。據(jù)BNEF數(shù)據(jù)顯示,2020年全球電化學(xué)儲能的累計裝機16.9GW,海外市場累計裝機份額達83%;其中,美國、歐洲、日本、韓國、澳大利亞是海外主要的裝機國家或地區(qū),合計占據(jù)海外累計裝機量94%。

據(jù)不完全統(tǒng)計,2021年上半年,國內(nèi)新增新型儲能裝機規(guī)模超過10GW,同比增長超600%。且裝機規(guī)模較大的項目數(shù)量達34個,是去年的8.5倍,輻射全國12個省份。

儲能——碳中和的關(guān)鍵一戰(zhàn)

所謂儲能,主要指的是電能的存儲,儲能設(shè)備也可以通俗地理解為一個大型的充電寶。目前,儲能技術(shù)大致包括抽水儲能、電化學(xué)儲能、熱儲能、氫儲能等。

其中,抽水蓄能是最早、裝機量最大的儲能技術(shù),截至2019年,抽水儲能的裝機容量占比高達93.4%。但抽水蓄能的局限性非常明顯,需要建在水資源豐富且落差大的地區(qū),經(jīng)過多年發(fā)展,抽水蓄能未來的增長空間有限,無法滿足碳中和時代的需求。

在這種局面下,電化學(xué)儲能正在受到重視,因為安裝靈活、建設(shè)周期短,應(yīng)用范圍更廣的優(yōu)勢,已經(jīng)成為了最具發(fā)展?jié)摿Φ膬δ芗夹g(shù),全球裝機量占比從2017的1.7%上升到2020年的7.4%,且未來的成長空間依舊非常巨大。

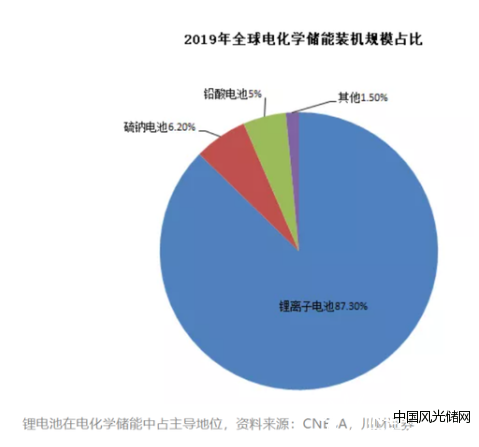

當(dāng)前,在電化學(xué)儲能技術(shù)中,鋰電池儲能最具潛力,從2013年以來,鋰電池的裝機量一直占電化學(xué)裝機量的最大比例,且一直在增加。截止2019年,全球鋰離子電池累計裝機占電化學(xué)儲能87.3%,未來電化學(xué)儲能領(lǐng)域的增長大概率仍以鋰電池為主。

鋰電池儲能崛起的另一個關(guān)鍵因素是,成本的迅速下降。根據(jù)BloombergNEF,從2010年到2020十年間,全球鋰離子電池組平均價格從1100美元/kWh降至137美元/kWh,降幅達89%,在過去十年,整個儲能從設(shè)備的角度來看,儲能系統(tǒng)的成本下降了75%。

另外,一條萬億級賽道,離不開時代的紅利。儲能行業(yè)的時代紅利自然是“碳中和”,2020年9月22日,中國正式向全世界宣布,將力爭2030年前實現(xiàn)碳排放達峰,2060年前實現(xiàn)碳中和。

自此,中國儲能行業(yè)迎來了高光時刻。眾所周知,要實現(xiàn)碳中和的終極目標(biāo),主要途徑是發(fā)展光伏、風(fēng)電等可再生能源來替代化石能源。而光伏、風(fēng)電屬于典型的間歇性能源,必須依賴儲能,在光伏、風(fēng)能充足時將電能儲存起來,在需要時釋放儲能的電力。

隨后,儲能行業(yè)迎來了一系列政策紅利。今年4月21日,《關(guān)于加快推動新型儲能發(fā)展的指導(dǎo)意見(征求意見稿)》發(fā)布,讓整個儲能產(chǎn)業(yè)為之振奮,支持力度前所未有。

《儲能意見稿》明確了“十四五”儲能發(fā)展目標(biāo),到2025年,實現(xiàn)新型儲能從商業(yè)化初期向規(guī)模化發(fā)展轉(zhuǎn)變,市場環(huán)境和商業(yè)模式基本成熟,裝機規(guī)模達30GW以上,據(jù)測算,到2030年我國大部分地區(qū)光儲結(jié)合可實現(xiàn)平價,儲能市場空間可達1.2萬億元以上。

今年7月23日,發(fā)改委下發(fā)《關(guān)于加快推動新型儲能發(fā)展的指導(dǎo)意見》,首次從國家層面提出到2025年新型儲能裝機規(guī)模達3000萬千瓦以上的目標(biāo),未來五年裝機規(guī)模將擴大10倍。

另外,自10月以來,多地出臺政策,完善峰谷分時電價機制,未來中國電力市場化改革將繼續(xù)。機構(gòu)人士指出,峰谷價差套利是儲能產(chǎn)業(yè)最廣泛和最重要的商業(yè)模式,進一步拉大尖峰電價,無疑是對儲能產(chǎn)業(yè)發(fā)展起到至關(guān)重要的作用。

股份園區(qū)光伏發(fā)電項目圓滿竣工")

光儲網(wǎng)客服")