2020年2月13日,中國汽車工業協會公布2020年1月份新車銷量顯示,中國1月份汽車產銷分別完成178.3萬輛和194.1萬輛。同比分別下降24.6%和18%。其中,1月份乘用車銷量同比下降20.2%,新能源乘用車銷量同比下降54.5%。

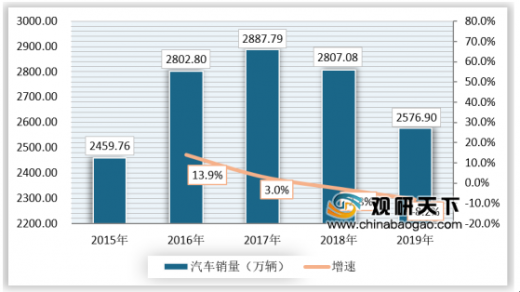

2015-2019年中國汽車銷量及增速

資料來源:中國汽車工業協會,觀研天下數據中心整理

而從新能源汽車銷量來看,2018年前,我國新能源汽車銷量還處于高速增長狀態,原因在于2019年我國新能源汽車行業實行補貼退坡及較長的過渡期導致企業成本調節失控。雖然我國新能源汽車行業在2019年面臨較大困難,但是卻勢在必行,否則我國新能源汽車行業將沉迷在國家補貼政策造成的銷售繁榮假象中,這對于我國志在新能源汽車領域實現“彎道超車”的目標極為不利。

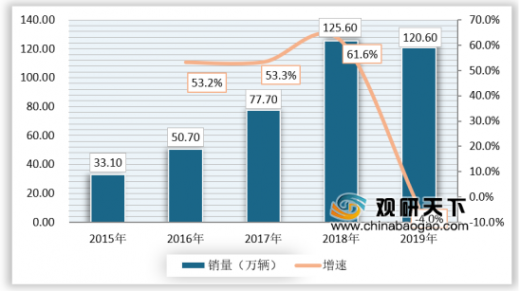

2015-2019年中國新能源汽車銷量及增速

資料來源:中國汽車工業協會,觀研天下數據中心整理

“浪潮過后,就知道誰在裸泳”,為了改變我國新能源汽車行業亂象,國家引入了特斯拉這條“鯰魚”,2019年上海特斯拉工廠已經完工,2020年特斯拉上海工廠的產能是15萬輛,受到新冠肺炎疫情影響,2020年特斯拉上海工廠的實際產能可能為13-14萬輛之間,而根據目前特斯拉門店的銷售情況來看,國產特斯拉model 3供不應求,2020年的產銷率幾乎可以確定為100%。

特斯拉門店被擠爆

資料來源:網絡資料

而國內汽車廠商比亞迪將會推出“漢”型新能源車型,使用最新的刀片電池技術,續航里程達到600公里,2020年我國新能源汽車行業也許會迎來行業拐點。

2020年2月6日晚,蔚來汽車宣布完成累計約1億美元的可轉債融資,投資方為兩家與其無關聯關系的亞洲投資基金,數額分別為7000萬美元和約3000萬美元。

2020年2月4日,特斯拉市值達到1600億美元,超過大眾成為全球僅次于豐田的第二大汽車企業,由此可見,市場對于當前燃油汽車銷量的萎縮的擔憂和未來新能源汽車成為主流汽車趨勢的認可。

既然未來新能源汽車尤其是電動汽車將成為全球汽車行業主流,那么充電樁將成為未來我國新能源汽車發展的主要障礙之一。目前來看主要問題如下:

(一)接口標準不統一

現階段我國的大部分電動汽車還是使用交流慢充的方式,而且接口標準也逐漸被各大車廠接受并采納。但未來發展趨勢不可避免的直流快充,超級充電等快速充電方式,在目前各個生產廠家的標準還沒有統一,A廠商生產的車不能在B廠商設置的充電樁使用。如國際電動汽車廠商龍頭特斯拉,其電動汽車不能適應中國的直流充電標準,所以不得不自己建設超級充電站。這也是限制電動汽車普及發展的一大瓶頸。

(二)服務信息共享差

雖然眾多充電網絡服務平臺APP競相上線,但目前信息的共享僅局限在充電樁位置分布,但充電樁使用狀態、預約充電、在線交易等功能還有待完善。物聯網技術還不夠成熟,有些車主查詢到充電樁位置開到那后發現已被占用,白跑一趟。如北京市充換電管理服務平臺“易充網”,其中的兩大主要功能:充電服務與網上營業廳都還在完善建設中;若要使用京滬高速公路上的充電網絡,在預約之后自己還不能自主充電,需要電網的工作人員配合,這樣不僅耽誤了時間,也增加了運營成本,影響了經濟效率。

(三)使用效果不理想

充電樁本意的設計與配備是給電動汽車專用的,但我們經常可以發現,在眾多公共充電停車位上,有非電動汽車停放,有普通汽車,也有隨意停發的自行車、摩托車、電瓶車等。還有一些充電樁維護不到位,車位空著,充電樁卻是壞的。還有一大部分充電樁不對所有公眾開放,如一個品牌的4S店里的充電樁不允許別的品牌的電動汽車充電,一個小區里的充電樁不允許非業主的電動汽車來充電,一些充電樁形同虛設,根本沒有發揮應有的使用效果。

(四)充電費用不經濟

大眾購買電動汽車很大的一個原因就是認為充電比加油便宜得多,但目前有些充電樁的使用費用卻較高。如寫字樓商場所建立的大小充電樁,不僅收取充電費,還收取一定的停車費。京滬高速充電網絡上,在北京地區的充電價格僅為0.8元一度電,而開到近鄰河北省,充電價格卻高達2元一度,這也是河北省段的充電樁幾乎無人問津的主要原因。如能在電動汽車充電費和停車費上有減免與優惠,一定能吸引更多的潛在消費群體購買電動汽車。

在2019年,特斯拉共開放112座超級充電站,874個充電樁,到目前為止,特斯拉超級充電站在中國已覆蓋超過140座城市,超級充電樁數量已突破2300個,目的地充電樁也已突破2100個。

特斯拉預計2020年在中國大陸地區新增4000個以上超級充電樁,該數量是過去5年超級充電樁建設總量的一倍。同時特斯拉還將打通上海-倫敦充電線路在中國境內的部分,為電動汽車實現跨國出行作相應準備。

截至2019年8月,充電聯盟內成員單位總計上報公共類充電樁45.6萬臺,環比2019年7月公共類充電樁增加0.9萬臺。其中交流充電樁26.5萬臺、直流充電樁19萬臺、交直流一體充電樁549臺。

2015 年 11 月,發改委、能源局、工信部、住建部聯合發布《電動汽車充電基礎設施發展指南(2015-2020)》,明確提出到 2020 年新增集中式充換電站超過 1.2 萬座,分散式充電樁超過 480 萬個(公共充電樁 50 萬個,私人充電樁 430 萬個),以滿足全國500 萬輛電動汽車充電需求。

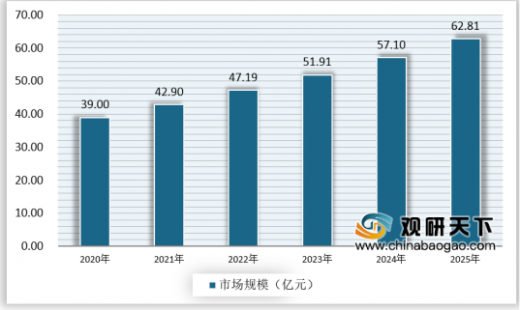

因此公共充電樁有望在2020年完成50萬個的目標。而隨著新能源汽車保有量的增加,私人充電樁將成為未來我國充電樁主要市場,預計到2025年我國私人充電樁行業市場規模將達到63億元。

2020-2025年中國私人充電樁市場規模預測

資料來源:觀研天下數據中心整理(FSW)

而從新能源汽車銷量來看,2018年前,我國新能源汽車銷量還處于高速增長狀態,原因在于2019年我國新能源汽車行業實行補貼退坡及較長的過渡期導致企業成本調節失控。雖然我國新能源汽車行業在2019年面臨較大困難,但是卻勢在必行,否則我國新能源汽車行業將沉迷在國家補貼政策造成的銷售繁榮假象中,這對于我國志在新能源汽車領域實現“彎道超車”的目標極為不利。

“浪潮過后,就知道誰在裸泳”,為了改變我國新能源汽車行業亂象,國家引入了特斯拉這條“鯰魚”,2019年上海特斯拉工廠已經完工,2020年特斯拉上海工廠的產能是15萬輛,受到新冠肺炎疫情影響,2020年特斯拉上海工廠的實際產能可能為13-14萬輛之間,而根據目前特斯拉門店的銷售情況來看,國產特斯拉model 3供不應求,2020年的產銷率幾乎可以確定為100%。

而國內汽車廠商比亞迪將會推出“漢”型新能源車型,使用最新的刀片電池技術,續航里程達到600公里,2020年我國新能源汽車行業也許會迎來行業拐點。

2020年2月6日晚,蔚來汽車宣布完成累計約1億美元的可轉債融資,投資方為兩家與其無關聯關系的亞洲投資基金,數額分別為7000萬美元和約3000萬美元。

2020年2月4日,特斯拉市值達到1600億美元,超過大眾成為全球僅次于豐田的第二大汽車企業,由此可見,市場對于當前燃油汽車銷量的萎縮的擔憂和未來新能源汽車成為主流汽車趨勢的認可。

既然未來新能源汽車尤其是電動汽車將成為全球汽車行業主流,那么充電樁將成為未來我國新能源汽車發展的主要障礙之一。目前來看主要問題如下:

(一)接口標準不統一

現階段我國的大部分電動汽車還是使用交流慢充的方式,而且接口標準也逐漸被各大車廠接受并采納。但未來發展趨勢不可避免的直流快充,超級充電等快速充電方式,在目前各個生產廠家的標準還沒有統一,A廠商生產的車不能在B廠商設置的充電樁使用。如國際電動汽車廠商龍頭特斯拉,其電動汽車不能適應中國的直流充電標準,所以不得不自己建設超級充電站。這也是限制電動汽車普及發展的一大瓶頸。

(二)服務信息共享差

雖然眾多充電網絡服務平臺APP競相上線,但目前信息的共享僅局限在充電樁位置分布,但充電樁使用狀態、預約充電、在線交易等功能還有待完善。物聯網技術還不夠成熟,有些車主查詢到充電樁位置開到那后發現已被占用,白跑一趟。如北京市充換電管理服務平臺“易充網”,其中的兩大主要功能:充電服務與網上營業廳都還在完善建設中;若要使用京滬高速公路上的充電網絡,在預約之后自己還不能自主充電,需要電網的工作人員配合,這樣不僅耽誤了時間,也增加了運營成本,影響了經濟效率。

(三)使用效果不理想

充電樁本意的設計與配備是給電動汽車專用的,但我們經常可以發現,在眾多公共充電停車位上,有非電動汽車停放,有普通汽車,也有隨意停發的自行車、摩托車、電瓶車等。還有一些充電樁維護不到位,車位空著,充電樁卻是壞的。還有一大部分充電樁不對所有公眾開放,如一個品牌的4S店里的充電樁不允許別的品牌的電動汽車充電,一個小區里的充電樁不允許非業主的電動汽車來充電,一些充電樁形同虛設,根本沒有發揮應有的使用效果。

(四)充電費用不經濟

大眾購買電動汽車很大的一個原因就是認為充電比加油便宜得多,但目前有些充電樁的使用費用卻較高。如寫字樓商場所建立的大小充電樁,不僅收取充電費,還收取一定的停車費。京滬高速充電網絡上,在北京地區的充電價格僅為0.8元一度電,而開到近鄰河北省,充電價格卻高達2元一度,這也是河北省段的充電樁幾乎無人問津的主要原因。如能在電動汽車充電費和停車費上有減免與優惠,一定能吸引更多的潛在消費群體購買電動汽車。

在2019年,特斯拉共開放112座超級充電站,874個充電樁,到目前為止,特斯拉超級充電站在中國已覆蓋超過140座城市,超級充電樁數量已突破2300個,目的地充電樁也已突破2100個。

特斯拉預計2020年在中國大陸地區新增4000個以上超級充電樁,該數量是過去5年超級充電樁建設總量的一倍。同時特斯拉還將打通上海-倫敦充電線路在中國境內的部分,為電動汽車實現跨國出行作相應準備。

截至2019年8月,充電聯盟內成員單位總計上報公共類充電樁45.6萬臺,環比2019年7月公共類充電樁增加0.9萬臺。其中交流充電樁26.5萬臺、直流充電樁19萬臺、交直流一體充電樁549臺。

2015 年 11 月,發改委、能源局、工信部、住建部聯合發布《電動汽車充電基礎設施發展指南(2015-2020)》,明確提出到 2020 年新增集中式充換電站超過 1.2 萬座,分散式充電樁超過 480 萬個(公共充電樁 50 萬個,私人充電樁 430 萬個),以滿足全國500 萬輛電動汽車充電需求。

因此公共充電樁有望在2020年完成50萬個的目標。而隨著新能源汽車保有量的增加,私人充電樁將成為未來我國充電樁主要市場,預計到2025年我國私人充電樁行業市場規模將達到63億元。