政策出臺的背景是,汽車市場已經連續13個月下滑,這個“車市寒冬”非但沒有結束的跡象,反而越來越冷——根據乘聯會的數據,8月前3周乘用車銷量已經同比跌破20%——這是2017年以來的最大跌幅。

作為國家經濟支柱產業之一,車市一直被認為是經濟形勢的晴雨表,以“取消限購”為代表的鼓勵消費政策很自然地被認為是一個救市措施,不少媒體一陣騷動:“強力救市政策來了!”

實際上,取消限購這事,今年至少說了三次,媒體們也至少為此興奮了三次。細細琢磨一下,取消限購真的能夠救市么?甚至說,取消限購的主要目的是救市么?

現在并不是中國車市第一次經歷寒冬,盡管中國車市連續增長了28年,但也并非一帆風順。通過對比此前車市寒冬的救市政策,可以尋找政策發展的脈絡:頻繁出臺鼓勵消費的,目的并不在于救市,更多的是配合產業政策,推動汽車產業變革,以應對合資股比開放、中美貿易戰帶來的前所未有的全球化挑戰。

三次“寒冬”的救市政策對比

在加入2001年WTO之后,有過三次車市增速下滑,其中有兩次被認為是“車市寒冬”,以至于政府出臺了一系列的救市政策。

第一次是2004年,年增速從35%直接下滑到15%,盡管仍有兩位數的增長率,但極大影響了市場信心。此次增速下滑影響雖大,但并未被認為是“車市寒冬”;

第二次是2008/2009年,由于金融危機的影響,自1999年后產銷年增速首次回落至10%以下;

第三次是2015年,連續多個月份出現負增長情況,汽車市場進入新常態。

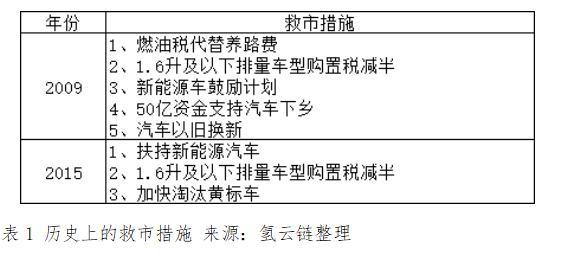

在2009年與2015年,政府分別出臺了相關救市政策,見表2

分別以“汽車下鄉”與“購置稅減半”聞名的兩次救市政策的效果都十分顯著,尤其是2015年,直接扭轉了當年車市負增長的趨勢,并在2016年重新回到兩位數的增長(13.9%),立竿見影的效果甚至出乎了專家的預料。中汽協常務副會長兼秘書長董楊在出臺購置稅減半政策時曾表示:“對于中短期的減稅救市,我認為效果不大,但是,在國家政策的執行情況下,我們還是持支持態度”。

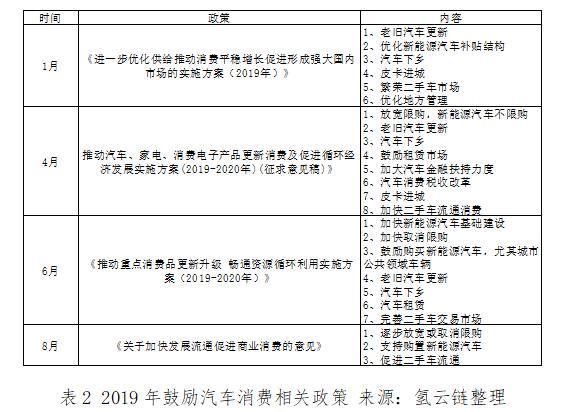

回頭在看今年的情況。從年初開始,鼓勵消費的政策和意見稿隔三差五地出臺。各項政策中與汽車相關的內容大致羅列如表2。

歸納起來,大概是這么幾條內容:老舊汽車更新、汽車下鄉、皮卡進城、支持新能源、解除限購、促進二手車市場。

對比三次政策,可以發現此前能夠救市成功,最重要的原因就是中央財政補貼的支持:2009年有50億支持汽車下鄉和購置稅減半,2015年有購置稅減半,而2019年沒有任何大額直接補貼。

今年鼓勵消費的政策里,更多地將調節市場的主導權下放到了地方,比如汽車下鄉是由地方自行決定是否進行補貼,取消限購更是只與少數地區相關。少了中央財政支持這劑猛藥,救市政策的藥效自然不好。

因此,盡管2019年的藥方里似乎該有的都有,但在市場卻似乎沒有反應,因為這副藥本來就不是用來救市。

政策變化的原因:救市救不了汽車產業

從2009年到2019年已經經過了10年的時間,經濟形勢與市場環境已經發生了巨大的變化:在2004年車市增速下滑之時,僅需市場自行調整就回到了快車道;2009年在政策的支持之下,車市維持了6年的增長;到了2015年,政策僅僅能維持不到三年的增長。有評論人士認為,2018年車市下跌,不過是刺激政策將本該在2015年發生的事情延遲了3年。

刺激政策的外在效果已經越來越弱,需要通過引導政策優化產業內在。從三次救市政策的變化也可以看出政策思路上變化的端倪:

2009年目的就是振興車市,讓汽車產業回復高速增長,拉動整體經濟發展;

2015年已經體現出“調整為主,救市為輔”,主要目的是優化市場結構(淘汰超標排放、推進小排放)與培育新增長點(促進新能源發展);

2019年的政策甚至刻意淡化了“救市”,進一步強調了優化市場結構。

除了刺激政策效果的減弱,汽車市場環境的變化是更重要的原因。

1、國際化挑戰

長期以來由于汽車企業合資股比的規定,國內自主品牌處于一種受保護的狀態。在2018年正式宣布開放合資股比的詳細計劃,時間點最遠的乘用車定在2022年,而新能源汽車更是在2018年就正式開放,特斯拉中國工廠已經開建,最快今年就能投產。自主品牌們即將面臨真正的全球化競爭,正面迎戰國際汽車巨頭。

2、中美汽車產業競爭

中國汽車產業、集成電路產業是中國工業振興計劃中的兩個核心,集中代表了中國制造業的水平,也是美國最為擔心的產業。這兩個產業不崛起,中國制造2025就不能說是成功。中美貿易戰已經顯示了美國壓制中國崛起的決心。盡管傳統燃油汽車不是美國核心國家競爭力所在,但新能源汽車卻是未來中美競爭的核心賽道之一,關乎未來中美兩國科技競爭的勝負。

中國汽車產業必須在有限的時間窗口之內,快速對產業結構進行調整優化,去迎接前所未有的挑戰,短期的救市已經不能夠滿足中國汽車發展、崛起的要求,甚至會傷害到汽車產業的未來。

作為一個政策密集型的產業,政策的引導將是最關鍵的因素之一,甚至去掉“之一”也不為過。因此,汽車產業的政策制定不會著眼于短期的市場變化,而是聚焦在產業結構的調整,甚至利用“車市寒冬”這個特定的環境,推進平常難以進行的改革。

此“救市”非彼“救市”,寒冬正是產業優化的大好時機

“大而不強”是國內汽車產業最典型的特征,雙積分統計的整車企業數量接近了100家,遠遠超過日德等汽車強國的車企數量,同時缺少有較高市場競爭力的企業。另一方面,長期以來政策對于汽車產業的強力干預,使得市場調節作用偏弱,不利于行業的優勝劣汰。

2018年的合資股比開放,新《汽車產業投資管理規定》,2019年新的新能源汽車補貼政策,都指向了幾個共同的目標:

1、加強“放管服”,減少政府干預,開放市場競爭,增強市場主導作用。

2、權力與責任下放地方政府。

3、調整汽車產業結構,嚴控汽車產能,將產能向優勢地區集中。

4、推進新能源汽車市場化進程。

產業政策是連續、相互呼應的,而不是中斷、孤立的。近期出臺的“救市政策”,體現出了相似的特點:

1、放權地方。地方自主設立汽車下鄉的補貼計劃。

2、調整消費結構。皮卡進城,推進老舊汽車更新,繁榮二手車市場,調整目前的汽車消費結構。

3、進一步開放市場。取消限購一大目的是為了規范汽車消費市場秩序,減少政策對于市場的干預。

4、鼓勵新能源汽車消費。

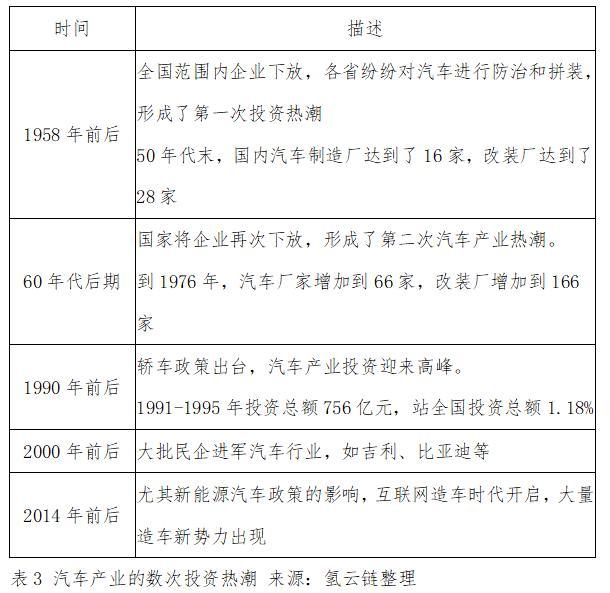

盡管已經同時在消費端與企業端發力,但推進產業變革并非出臺幾條政策就能夠完成。由于汽車的產業鏈足夠長,對產業有巨大的拉動效應,市場與地方政府對于汽車產業投資有著極高的熱情,只要政策稍微放松,就會有天量的資金進入汽車產業,下表列舉了建國以來數次產業發展高潮的情況。

即使是汽車產業落后地區,地方政府也很難輕易放棄這個能夠拉動地區經濟的火車頭,減少政府對市場的影響更是難上加難,例如取消汽車合資股比,此事已經討論了長達十年,并多次被推延,最終才在2018年吸引外資的背景下成功推行,但體量最大的乘用車依然被延遲到了2022年。因此,推進產業變革,僅有政策是不夠的,必須配合合適的經濟環境。

“車市寒冬”就是這樣一個機會。

在正常的市場環境下,各地的“僵尸企業”、落后產能很難被清退,但在寒冬之下,卻可以十分輕松地推動產能清理;皮卡進城、取消限購等政策,更是可以打著“挖掘市場消費潛力”的旗號推行,地方上的阻力將大大減小;在地方債務高企,大環境下滑的情況下,中央財政不出錢的汽車下鄉更只是做做樣子喊喊口號。

為了加快產能清退,工信部甚至在一邊鼓勵“汽車代工”,一邊準備出臺《汽車代工管理辦法》,限制落后產能通過代工來茍延殘喘。

因此,政府不會在這個關鍵的窗口期,為了短期的市場發展出臺刺激政策,反而會利用這個特殊的環境,推進產業的變革。出臺的一些列“救市政策”,救的不是短期的銷量,而是中國汽車產業的未來。