核心觀點

1. 分時租賃+自動駕駛場景化應用將會落地。分時租賃與自動駕駛相結合是出行的未來,但自動駕駛并不會那么快到來,而基于場景的自動駕駛+分時租賃+智能交通概念的具體應用將會在部分城市開始落地。

2. 出行定制化汽車產品很快會投入分時租賃市場。ToC的產品很難去適應ToB的市場,一定需要ToB的產品去適應ToB的市場。

3. 互聯網系將是最后的贏家。出行的核心在于建立以服務為中心的出行運營平臺,在于L4+自動駕駛及大出行數據平臺的掌握,本文看好互聯網玩家,畢竟分時租賃是一個互聯網產品。

三年前在車企做一家互聯網系分時租賃公司的項目,與公司運營總監(下面簡稱X總)有這么一段對話:

我:“X總,您覺得分時租賃能賺錢嗎?”

X總:“小王啊,我們計算過了,能賺錢的!你看,出租車一天跑20多小時,我們是新能源汽車,往少了算,假設一天跑8個小時,一小時收20塊錢,那么一天就是160塊錢,沒有司機,除去電費、人工、店面、保險、折損等,一輛車一天能賺100塊錢毛利潤,一年就是3.6萬,一年多車就回本了(分時租賃公司在新能源主機廠拿車真的很便宜,便宜到你懷疑人生),后面都是賺的了。”

分時租賃2019,仍然不賺錢

2016年前后,被稱為共享經濟的元年(有說2015,有說2017),分時租賃伴隨著共享經濟概念一路向上,互聯網行業看到了一個巨大風口,車企看到了自己的未來——移動出行,甚至八竿子打不著的房地產商也參與進來,畢竟衣、食、住、行,房子后面就是出行,當然出行市場的體量也足夠。

現實是,除個別城市(北、上、杭)的個別公司外,大部分的分時租賃公司都不賺錢。2017年開始,共享汽車平臺有有用車、EZZY、麻瓜出行等相繼宣布退出,今年5月,奔馳car2go宣布退出中國,大家期待的大戲還沒開始,就已經落幕。

從運營端看,不賺錢的原因非常明確:破壞嚴重導致維修成本過高,車輛折損過快,有的車2年左右就會折損掉;車輛利用率過低,單車每天也就運營1-2個小時;運營成本過高;重資產不易擴張等等。

而賺錢的原因也非常明確:一線城市由于限牌、停車難、需求旺盛的原因,單車每天可以運營7-8個小時,甚至更高,由于政策支持,還不收停車費。那么結論非常清晰了,這個錢賺的不是運營的錢,而是政策的錢,是因為地方政府給分時租賃超出了家用車的待遇,這個待遇到其他城市效果就不是十分明顯。

那么分時租賃到底有沒有前途,為什么會有現在的困境?需要從它的起源說起。

溯源:為了推廣新能源汽車

2014年電池的價格將近3000元/KWH,一輛A0、A00級20多度,續駛里程100多公里的純電動汽車光電池成本就要6、7萬元,整車BOM成本要達到10萬元,這意味著一輛小型新能源汽車要賣到雅閣、凱美瑞的價格。隨后國家開始推行新能源汽車補貼。

看當時的補貼標準:

如果按照表中的標準進行核算,一輛A0、A00級新能源小車可以拿3.325+2.5+1995=7.82萬新能源補貼,車的銷售價格一下就下來了,這樣消費者就買單了嗎?并沒有。

大眾對新事物接受還是需要一定時間,況且汽車還是家里一個大物件。這時汽車圈注意到了歐洲已經存在很久的分時租賃。

所以,中國分時租賃出現的目的是為了解決新能源汽車的推廣,可以達到一舉多得的目的:

一.快速拿到補貼。車企建立分時租賃公司,左手賣右手,汽車直接進入銷售市場,可以成功拿到新能源補貼。

二.以租代售,體驗推廣。新能源汽車相較于傳統油車,在某些地方有明顯的優勢,比如:加速性能好,安靜,駕駛簡單等等,但是迫于擁有成本的問題,用戶很難體會到,分時租賃大大降低了用戶的使用成本,背后的意思:客官如果開著好的話,可以買一輛啊。

三.車企向出行服務公司戰略轉型。互聯網+汽車=?各個車企已經給出了答案移動出行,車企從賣汽車向賣服務轉型,從汽車制造向出行轉型,分時租賃正是這一戰略轉型思維導向下的產品。

四.推廣充電基礎設施。

車企的游戲,互聯網企業的夢

OK,車企玩分時租賃主要最初目的就不是為了運營賺錢,那么這個結果也就在情理之中了。

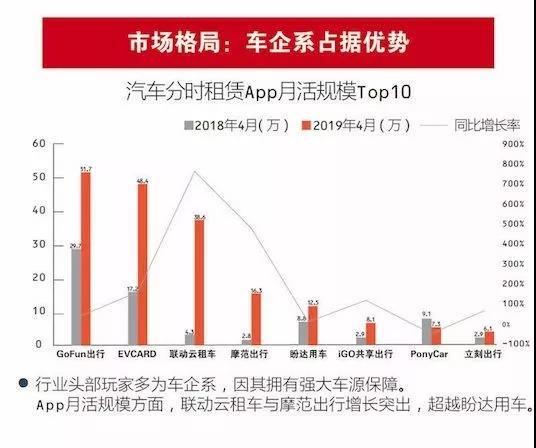

但是,對于互聯網系的玩家來說,這就有點欲哭無淚了,看最新的統計結果。來自36氪的統計數據,互聯網類一般看日活、月活數據,分時租賃前10的玩家以車企系為主,月活數據同比都是正增長,這個增長量在汽車行業來看很大了,但以互聯網行業標準,幾十的同比增長實屬小兒科。

圖片來源于36氪

圖片來源于36氪

現在的結果也很好的驗證了,當前分時租賃是車企的游戲。從車企的角度來講,分時租賃在特定時期內是一個成功的商業模式:車賣出去了,補貼拿到了,用戶體驗到了新能源汽車的優點,充電基礎設施建立起了一部分,車企也有了互聯網基因,但戰略轉型并沒有那么明顯。

因此,對于分時租賃來說,出發點就沒互聯網企業什么事兒,互聯網企業只是工具。大車企把握著這個游戲的規則。車企在大運營周期里允許虧損,但互聯網企業卻無法接受這種玩法,一旦虧損,就有可能死掉。

有聲音批評車企的做法,這種左手倒右手行為明顯是騙補行為,造成了大量的資源浪費,但是這所有的行為背后,都有政策的大手在。

那么從這個角度出發,可以合理解釋分時租賃出現的各種問題:因為車輛基于ToC設計沒有考慮到租賃,那么就會有人因為不會使用而導致的損壞,就會有人故意損壞,就不容易打掃清潔;分時租賃當時為了快速拿補貼,本身就是一個重資本轉移的過程,那么就很難走向互聯網的輕資產運營模式;同樣的,分時租賃為了快速賣車及推廣新能源汽車,那么車輛利用率問題就沒有好好提前規劃。

滴滴們怎么玩?

一定要說一下滴滴。

互聯網行業的大玩家,2018年進入分時租賃,成立小桔租車品牌,開展分時租賃及系統生態服務的建設,跟多家車企進行合作。

滴滴這種大咖,跟車企玩,玩得過嗎?

即使手握全球最熱的投資,和最豪華的品牌合伙人陣營,滴滴仍然明白,目前的根本還在于產品定制,看摩拜和小黃車的故事,就應該明白,對于交通出行來說產品體驗和維修成本對于運營來說占據何等的重要地位了。所以,滴滴很早就開始跟車企談定制車合作,但這件事談何容易,車企的產品規劃牽連太廣,即使咔位大如滴滴,也未必能輕易撬動,傳出來談合作的企業很多,但落地的至今尚無。如果滴滴都撬不動,那就只能坐等車企自進化或自動駕駛時代了。

隨著汽車行業價值越來越向出行端轉移,車企已經開始了自我革命和自我進化的歷程,所以穩健保守如豐田都喊出了成為移動服務商,以蘋果和谷歌為競爭對手的口號,車企都想變成互聯網企業。

說是這么說,但我還是更看好天生的互聯網玩家。