海力風電表示,報告期內,公司業績出現虧損,主要原因系:

1、2019年起,公司以預期信用損失模型對應收賬款和合同資產計提壞賬準備,所采用的預期信用損失率在同行業公司中較為嚴格且不同年度間保持統一,同等賬齡條件下,公司應收賬款和合同資產的壞賬準備計提比例相對較高。受到海上風電“搶裝潮”期間已完工項目較多、結算進度較慢的影響,該期間收入對應的應收賬款和合同資產回收較慢、賬齡隨之增長,盡管上述應收賬款對應客戶主要為資信情況良好的國有企業、大型民營企業,但基于謹慎性和一致性原則,公司仍按賬齡組合和原預期信用損失率計提了壞賬準備,2023年度,資產減值損失及信用減值損失累計計提約19,568.80萬元;

2、自2021年海上風電“搶裝潮”后,新增海上風電項目的投建規模有所下降,市場需求階段性不足;疊加海上風電“平價上網”影響,海上風電設備產品價格整體下行,公司產品單位價格亦下降;同時,隨著公司新建基地建成轉固,折舊攤銷金額有所提升,且在市場需求階段性不足情況下產能利用率也相對較低,單位成本隨之上升;此外,公司在手訂單中部分項目受施工建設進度影響,未能完成發貨,利潤規模受此影響減少,故2023年公司毛利相對較低;

3、因2023年度風速條件不佳等原因,公司參股投資的海上風電場全年發電上網電量減少,使得投資收益相較去年大幅下降;

4、2023年度,公司非經常性損益對凈利潤的影響金額約2,858.03萬元。

雖然近兩年來海上風電行業受到各種因素的影響,發展節奏變緩,但基于國內沿海省市“十四五”海上風電發展計劃計算,“十四五”海上風電規劃并網總容量目標尚有超30GW并網裝機需求未得到釋放,海上風電項目儲備豐富,2024年至2025年海上風電行業有望迎來大規模開發建設。公司堅定看好海風行業前景,未來將穩步推進各基地的按時投產,實現產品的迭代升級,加快進軍海外步伐,并加強在施工及運維板塊和新能源開發板塊的相應部署,持續推動成本管控和降本增效工作,提升公司整體盈利能力。

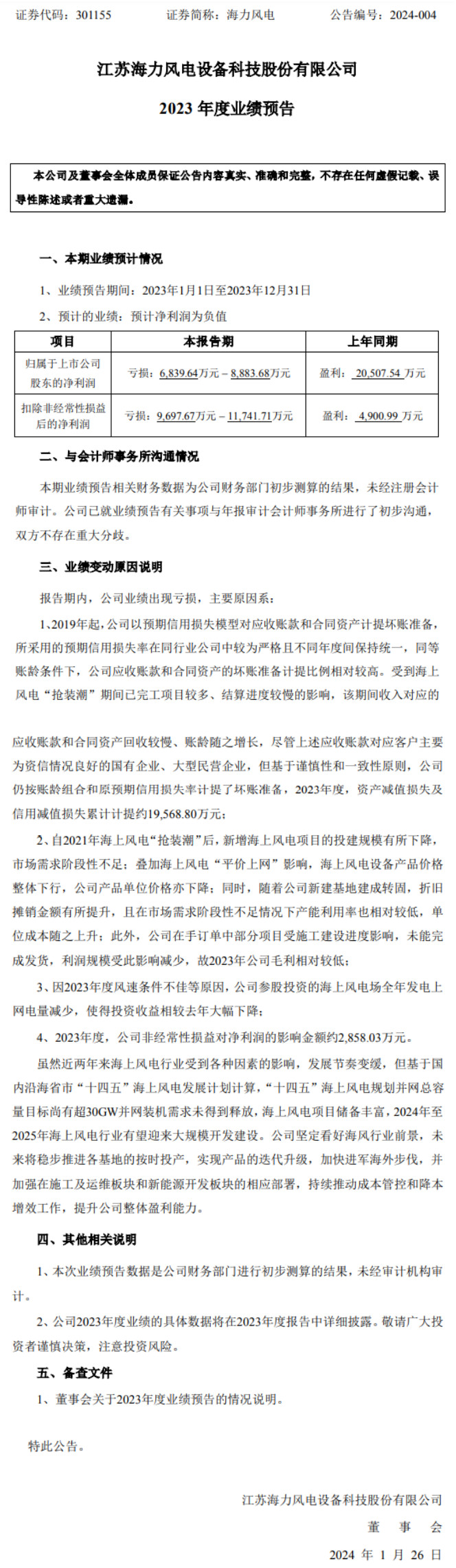

業績預告如下:

來源:國際能源網/風電頭條