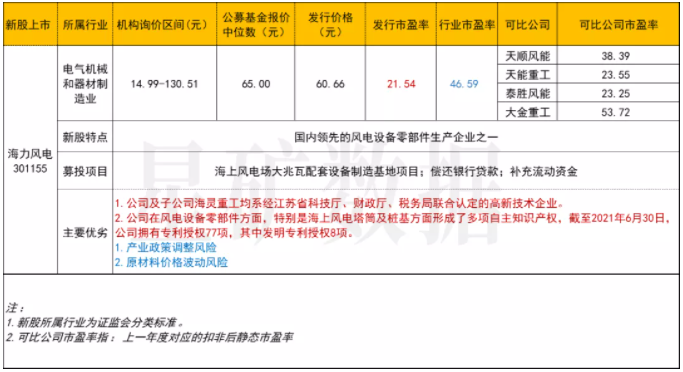

今日,海力風電將于深圳證券交易所創業板市場上市,股票代碼為301155,本次公開發行股票數量為5435.8萬股,發行價格為60.66元/股,發行市盈率為21.54,參考行業市盈率為46.59。

從公司的發行市盈率來看,其數值遠低于行業市盈率,對比其他同行上市公司的可比市盈率,低于大金重工與天順風能,同天能重工和泰勝風能基本持平。

募集資金主要增強海風塔筒&樁基產能

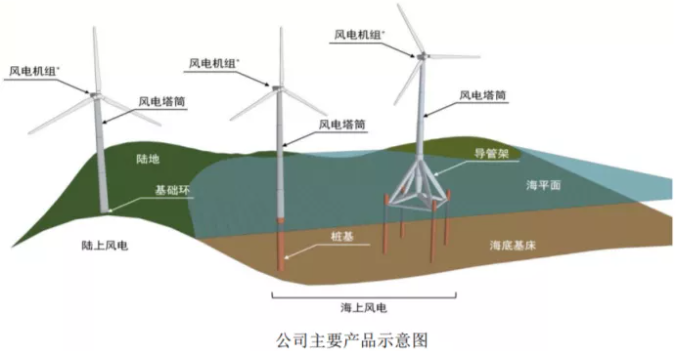

海力風電主營業務為風電設備零部件的研發、生產和銷售,主要產品包括風電塔筒、樁基及導管架等,涵蓋2MW至5MW等市場主流規格產品以及6.45MW、8MW等大功率等級產品。以今年上半年經營數據來統計,公司樁基銷售收入占比達67.64%,占比最高,風電塔筒占比達31.28%,導管架占比達0.31%,其他占比0.76%。

本次募集資金計劃投資于海上風電場大兆瓦配套設備制造基地項目、償還銀行貸款、補充流動資金。其中,海風設備制造基地項目旨在增強公司的產能,提升生產效率,滿足持續增長的市場需求,項目主要以海上風電零部件產品為主,公司預計建成達產后將新增年產400套風電塔筒、150套樁基的生產能力。

據招股說明書數據,公司2018年至2019年間,陸上風電塔筒占有率有所下滑,海上風電塔筒、樁基占有率分別從12.45%、17.68%提升至25.69%、23.03%。海力風電表示,公司地處沿海地區,自成立起重點發展海上風電產品,主要競爭優勢體現在海上風電市場,市場占有率較高,具備較高的市場地位。未來,隨著海上風電的不斷發展,公司將憑借技術創新、客戶開拓、產能提升等方式進一步增強企業競爭力。

海上風電裝機量爆發,零部件新股表現尚可

今年以來,海上風電行業發展最為迅猛。據全國新能源消納監測預警中心發布的報告顯示,三季度海上風電新增并網167萬千瓦,同比增長227%。截至9月底,全國海上風電累計并網裝機達到1319萬千瓦,同比增長75.7%。海上風電裝機占全部風電裝機的比重達到4.4%,與去年同期相比提升1.0個百分點。報告還指出,受海上風電并網電價政策影響,沿海地區四季度海上風電并網規模預計有所增長。

海上風電市場發展持續增長,也直接帶動了風電塔筒、樁基等風電設備零部件市場的發展,風電設備商紛紛受益,迎來了良好發展機遇。不過,公司在招股說明書中也列舉了一些風險提示。其中,有關于業績方面,公司指出,近年來經營業績增長較快,主要系受風電“搶裝潮”影響所致,具有一定的短期性,如此高速增長不具備可持續性。根據產品交付計劃,2021年公司業績將仍有所增長;但受“搶裝潮”結束影響,預計公司2022年收入、利潤水平將出現一定幅度的下降。此外,原材料價格出現大幅波動,也可能導致公司生產成本發生較大變動,進而影響利潤。

今年以來,多只風電設備股登陸上市,整體表現尚可,截止11月23日收盤,中環海陸、海鍋股份、電氣風電股價分別較發行價上漲278%、184%、157%。以同行的上市公司近一個月股價來看,截止11月23日收盤,大金重工、天能重工、泰勝風能、天順風能分別上漲63.66%、32.43%、12.07%、5.01%。