段子里提及的光伏板塊,近幾年都風光無限,但今年以來股價表現(xiàn)一直陷入“疲軟”的泥潭。

東方財富Choice數(shù)據(jù)顯示,截至12月5日收盤,主營光伏相關業(yè)務的上市公司股價年內(nèi)持續(xù)調(diào)整,光伏主題ETF年內(nèi)最大跌幅已超過40%,相關主題ETF年內(nèi)跌幅均超過35%。

從各家光伏企業(yè)財報可以看出,2023年三季度,32家光伏公司三季度的凈利潤同比下滑超過15%,就連一些龍頭企業(yè)都沒能逃脫業(yè)績下滑的態(tài)勢。

其中,TCL中環(huán)營收凈利潤雙雙下滑,營業(yè)收入137.56億元,同比下滑24.19%,凈利潤16.52億元,同比下滑20.72%,為十年來首次出現(xiàn)單季度營收凈利雙雙下滑的局面。

光伏巨頭隆基綠能也在該季度營收凈利潤分別同比下跌19%、44%,并傳言隆基綠能已經(jīng)裁了一些生產(chǎn)人員,同時暫停了社會招聘。

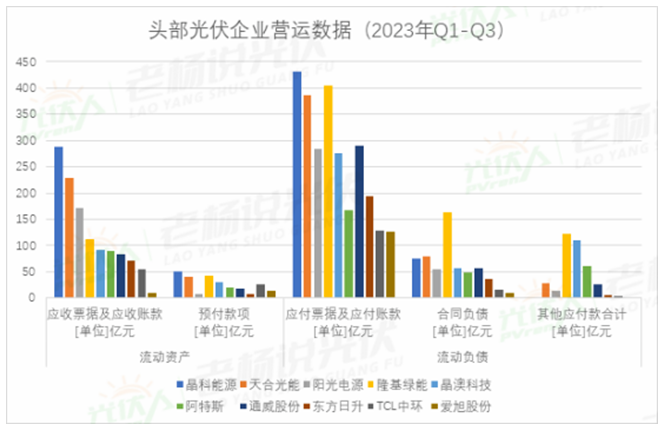

在業(yè)績失速的當下,光伏企業(yè)們的資產(chǎn)負債率也居高不下。據(jù)統(tǒng)計,截止2023年9月末,118家光伏企業(yè)總負債規(guī)模合計達17629.13億元,約同比增長了23.53%,其中長短期有息負債合計達7520.59億元。

其中,晶科能源、上能電氣、天合光能、東方日升、隆基綠能的資產(chǎn)負債率分別為73.29%、72.46%、71.61%、71.13%、56.35%。

雖然說,高負債率幾乎是光伏企業(yè)的普遍特征,晶科能源曾對此作出解釋,該行業(yè)對流動資金需求較大,隨著公司規(guī)模的擴大以及新生產(chǎn)基地的投入,公司投資活動現(xiàn)金流出較大。

但是高負債是絕大多數(shù)民營光伏企業(yè),必須要時刻面對的一道“緊箍咒”。一旦市場發(fā)生變化,負債率過高的企業(yè)將面臨更大的風險。

近些年頻頻暴雷的房企們,曾經(jīng)也頂著高負債率大步向前、無序擴張,最終卻資不抵債。

可以說,它們兩者有著一定的共同點:前期重資產(chǎn),項目周期性較長等等,那光伏行業(yè)是否會走房地產(chǎn)的老路?

01

今天的光伏企業(yè)好比“高負債房企”?

地產(chǎn)行業(yè)的今天,可以說來的突然但并不意外,任何行業(yè)的發(fā)展都會有周期性,經(jīng)濟上行之后,幾乎肯定會有一次經(jīng)濟下滑。

光伏行業(yè)其實也不例外。尤其這是一個極度依賴政策、能源行業(yè)標準和技術替代,并且其生存基礎還要基于綠色經(jīng)濟轉(zhuǎn)型的背景。

正因為這種周期性的存在,導致類似賽維、尚德、漢能和英利等曾經(jīng)的行業(yè)巨頭覆滅,也讓類似隆基、通威、愛旭這樣的黑馬或新玩家興起。

這種產(chǎn)業(yè)周期主要是由供給和需求不平衡造成的。在供給小于需求的時候,供不應求,產(chǎn)業(yè)景氣度較高;當供給大于需求的時候,供大于求,產(chǎn)業(yè)比較蕭條,競爭比較慘烈。

例如中國光伏產(chǎn)業(yè)此前經(jīng)歷過兩次危機,一次是2012年由歐美“雙反”導致,一次是2018年國內(nèi)補貼電價政策調(diào)整導致。兩次都是國內(nèi)外政策調(diào)整在短期內(nèi)急劇約束了需求,供應相對過剩。

而本次光伏行業(yè)正進入一個新周期,也是需求和供給不相匹配。光伏主產(chǎn)業(yè)鏈各環(huán)節(jié)產(chǎn)能達1000GW,幾乎是年度新增裝機的兩倍。

就像中國地產(chǎn)企業(yè)造的房子數(shù)量遠遠超出了市場需求,最危險的還是高負債的企業(yè)。

比如在11月6日發(fā)布終止2023年度向特定對象發(fā)行A股股票的金剛光伏,其背后展現(xiàn)的便是財務問題。

金剛光伏的前身是成立于1994年的金剛玻璃。在經(jīng)歷數(shù)年的業(yè)績下滑后,金剛玻璃為擺脫困境,2021年正式從玻璃轉(zhuǎn)型至光伏領域,開始布局異質(zhì)結(jié)電池及組件。由于異質(zhì)結(jié)電池的轉(zhuǎn)換效率在一眾技術路線中領先,公司股價也因此一度飆漲。

然而,光伏并沒能成為“救命稻草”,金剛光伏仍然持續(xù)虧損。

自去年下半年以來,金剛光伏的股價便一路下跌,累計跌幅63.63%,負債也是連年攀升,到今年三季度末,金剛光伏的資產(chǎn)負債率高達103.12%。

圖說:2020-2023年Q1-Q3金剛光伏資產(chǎn)負債情況

財報顯示,2023年前三季度,金剛光伏虧損了1.7億元。公司資產(chǎn)總計33億元,而負債已高達34億元,已陷入資不抵債的境地。

業(yè)內(nèi)人士表示,過去二十年里,光伏行業(yè)每一次產(chǎn)能過剩的清理周期,都是伴隨著大量的新進產(chǎn)能的破產(chǎn)和爛尾。對于企業(yè)來說,首要任務就是生存下來。曾經(jīng)光伏巨頭如尚德、賽維、英利等的失敗,主要是由于在激烈的產(chǎn)能擴張下,采取了過于激進的財務策略。

因而,對于擴張中的光伏企業(yè)們,找到穩(wěn)定的融資渠道和有效的策略,把控好投資節(jié)奏,資產(chǎn)負債率維持在一個健康的范圍極為重要。

02

史上最強內(nèi)卷進行時,“白菜價”甩賣

其實,光伏與房地產(chǎn)相比,雖然有一定共同點,但也有很大的區(qū)別。

重要的是,制造業(yè)在應對市場環(huán)境時可以顯現(xiàn)出非常靈活的價格變動,來保障供需的平衡。

例如,今年初,光伏組件價格還在單瓦1.8元左右,到現(xiàn)在價格已經(jīng)跌至不及1元,降幅接近40%。

這幾乎標志著光伏制造全產(chǎn)業(yè)鏈整體性虧損。單一的組件環(huán)節(jié)盈利空間已經(jīng)被極限壓縮,一體化廠商雖然有一定供應鏈優(yōu)勢,但上游的話語權(quán)也被削弱,幾乎所有的組件廠都被迫進入低價搶單、以量補價的循環(huán)中。

從這角度來看,房地產(chǎn)顯然不可能做到這樣,即使當下樓市環(huán)境并不好,市面上“過剩產(chǎn)能”的房子也并不會變成白菜價。

所以,這就會導致房地產(chǎn)行業(yè)供需失衡了,最終帶來的影響就是整個產(chǎn)業(yè)鏈開始出現(xiàn)惡性循環(huán)。

而現(xiàn)在的光伏,全產(chǎn)業(yè)鏈低價之下,P型產(chǎn)能或?qū)⒄竭~入出清階段。

一位光伏企業(yè)高管對財聯(lián)社表示,在P型清產(chǎn)能和去庫存過程中,預計光伏產(chǎn)業(yè)鏈價格及盈利水平都將處于磨底階段。不過之后,隨著上下游供給趨向平衡,預計行業(yè)整體盈利能力都有望得到一定恢復。

而在這個過程中,一旦高負債率的光伏企業(yè)岌岌可危:不僅面臨成本和技術的壓力,還面臨著市場終端需求的變化。

例如,分布式光伏正面臨政策不確定性,多地傳出暫緩分布式備案消息和午間低谷電價政策,將直接影響分布式光伏的裝機量。

根據(jù)國家能源局數(shù)據(jù),今年10月國內(nèi)太陽能新增裝機13.62GW,環(huán)比下降13.69%,且這已經(jīng)是裝機量連續(xù)環(huán)比下降的第三個月。

此外,海外市場整體需求將明顯弱于上半年。第三方機構(gòu)Infolink數(shù)據(jù)顯示,今年9月中國出口7.6GW光伏組件至歐洲市場,相較8月的8.2GW小幅下跌6%,與2022年9月出口量持平。1-9月歐洲累計進口85.3GW光伏組件,對比去年同期成長25.8%。

根據(jù)市場研究機構(gòu)GTM Research最新研究報告表示,未來三年將有180家光伏企業(yè)走上倒閉或收購的道路。

不過,在這其中一些企業(yè)抓住了技術迭代的紅利,以鎖住光伏產(chǎn)業(yè)鏈全面低價下的利潤空間。

例如,主打TOPCon技術的晶科能源,在今年第三季度的凈利潤增速大幅提升,實現(xiàn)歸母凈利潤25.11億元,同比增長225.79%,環(huán)比第一季度、第二季度均有所上升。

去年第三季度虧損的組件企業(yè)協(xié)鑫集成,亦受益于TOPCon產(chǎn)能的釋放,實現(xiàn)扭虧為盈。

雖然當前N型電池技術誰是主流的爭論難見分曉,但是率先規(guī)模化量產(chǎn)的TOPCon產(chǎn)品在第三季度的確給予了部分企業(yè)利潤增長的強勁動力。

由此可見,誰能抓住技術迭代的紅利期的機會,誰就有可能成為下一個周期的“王者”。

1.8萬億的負債,對于正處于擴張期的光伏產(chǎn)業(yè)來說,或許不算什么。對于掌握技術優(yōu)勢的企業(yè),適當擴大債務規(guī)模進行擴產(chǎn),也是競爭力的一種表現(xiàn)。但對那些技術上沒有優(yōu)勢,完全靠擴大債務規(guī)模來擴大產(chǎn)能的光伏企業(yè),在這種調(diào)整周期,就要萬分小心了!

光伏發(fā)電項目圓滿竣工")

客服")