上述動作如實現,將是諸多光伏上市企業中,企業全面下調再融資計劃的重點案例。

今年以來,弘元綠能這家硅片制造商正式切入光伏組件等制造端:8月時,子公司弘元光能16GW的N型TOPCon組件首塊產品剛剛下線。

弘元綠能定增的主要方向,用于多晶硅項目等;這對于其垂直一體化戰略的推進至關重要。

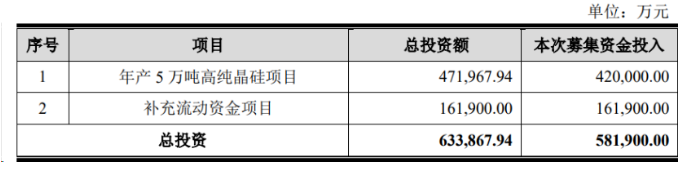

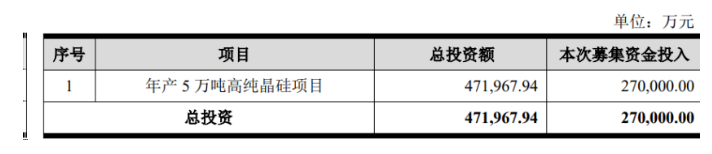

公告透露,調整前,弘元綠能向特定對象發股的募資總額不超58.19億元。扣除發行費用后,募資用于“年產5萬噸高純晶硅項目”以及“補充流動資金項目”,投入規模擬42億元、16.19億元。

調整后,弘元綠能取消了補充流動資金的募資計劃,并將“年產5萬噸高純晶硅項目”的募集資金擬使用金額由42億元降為27億元。

不過,對“年產5萬噸高純晶硅項目”的投資額方面,弘元綠能保持不變,仍約47.20億元。該公司稱,在本次發行的募集資金到位前,公司可根據自身發展需要并結合市場情況使用自籌資金對募集資金項目進行先期投入,并在募集資金到位后予以置換。募集資金到位后,若扣除發行費用后的實際募集資金凈額少于擬投入的募集資金 額,不足部分由公司以自籌資金解決。

弘元綠能原名為上機數控,其定增計劃始于去年2022年4月。今年4月4日上述再融資方案過會,5月12日獲證監批復,有效期12個月。在有效期內,弘元綠能可擇機啟動定增。截至目前,距離公司批文到期尚有數月。

現階段,弘元綠能的股價處于相對低位。

弘元綠能股價走勢圖:(今天報收于36.33元每股)

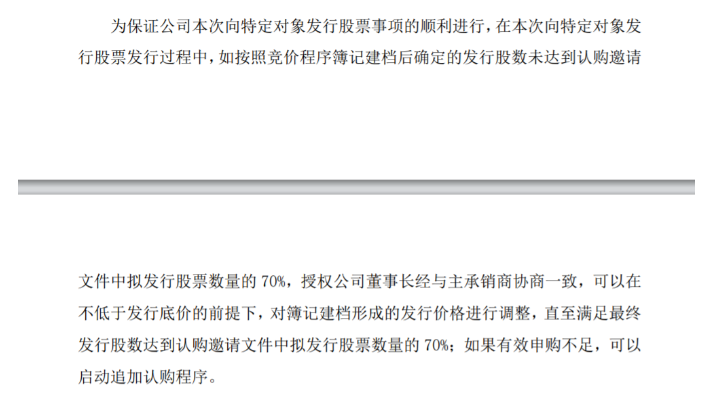

當該企業堅定推進定增的決心已定時,也做了一些可能出現認購股數不足等情況的預案。

8月27日,證監會發布《證監會統籌一二級市場平衡 優化IPO、再融資監管安排》(下稱優化再融資監管安排),明確了當前再融資監管的總體要求。近日,上交所有關負責人就稱,交易所一直堅持嚴格審慎的再融資監管導向,引導上市公司理性實施再融資。

一是從嚴審核募集資金用途。對募集資金投向是否符合國家產業政策要求、是否投向主業從嚴把關,對于不符合要求的募投項目,審核中要求上市公司予以調減。

二是嚴格管控融資規模。嚴格把關再融資募集資金的合理性和必要性,對于上市公司無法充分論述融資規模合理性的,要求其調減金額或予以終止審核。

三是建立大額再融資預溝通機制。為引導上市公司合理掌握融資時機,避免大額再融資對二級市場造成不必要的沖擊,再融資金額較大的上市公司需提前與交易所預溝通,以穩定市場預期。

因此,弘元綠能或許是觀察到了資本市場和目前現貨光伏行業變化的種種新情況,主動做了相關融資的額度調整,主動去掉了補充流動資金的募資需求,并減少了對高純晶硅項目的募資額。

垂直一體化后來者

多晶硅項目的融資和順利實施,對于弘元綠能垂直一體化戰略的執行相當關鍵。

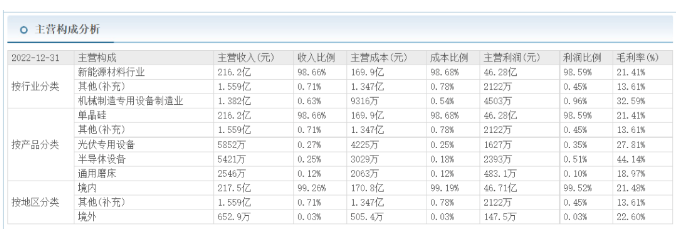

2022年,弘元綠能的核心收入來自于單晶硅板塊。其主營業務中98.66%的收入是單晶硅帶來的,總計為216.2億元。該產品毛利率為21.41%,主營利潤46.28億元。

從2022年開始,企業深度垂直一體化布局全面展開:從多晶硅、硅片再到電池和組件等,期待一條龍完整實現。

2023年3月,弘元光能(弘元綠能100%控股,主攻組件)開工建設16GW的N型TOPCon組件廠。3個廠房在今年6、7月完成封頂,實現了規劃時間內的投產。今年8月首片組件下線。

電池片端,弘元系的TOPCon電池6月末首片下線。

弘元系的高純晶硅項目,8月31日完成一期5萬噸的投產,新項目的投產成為打通其產業鏈一體化的重要推手之一。

但不得不說,目前弘元綠能的光伏一體化布局相對而言較晚。一方面,現階段的組件產品價格狂跌,這一狀態對于新進入的光伏組件制造商并不友好。弘元光能今年8月首片組件才得以下線。而規模龐大的光伏組件頭部廠商都已基本在今年實施到位了頗具數量級的一體化產能安排。在競爭力方面,弘元綠能和弘元光能是否有足夠的優勢?如何突破重圍,還需管理層謹慎思考。

另一方面,組件現有格局看,國內大型組件業務市場基本被央國企所把持,因此需要資深且專業的市場營銷人士全面突圍,時間是一個考驗點。此前通威在國內的業務布局也已數年多,但效率和速度堪稱市場領先。因而弘元綠能想要在國內分得一杯羹,是否能像通威等新來者那樣快速挺進?

第二,在海外龐大的分布式市場中,弘元需要透過良好而持久的合作伙伴關系順利打開局面,如果沒有高人指點、沒有強大的銷售團隊作為后盾,恐怕也會耽誤戰機。

目前弘元綠能將融資規模適當縮減,一方面或許是響應有關部門對于融資的新要求,另一方面也是基于對于現有資本市場走勢的判斷而采取的措施,但整體來說毫不遲疑地推進融資戰略,也預示著公司在垂直一體化的道路上堅定走下去。這也對于公司的組件及電池產業板塊的長線發展帶來一定裨益。