2016年分車型銷量預測(單位:萬輛)

|

單位:萬輛

|

2014

|

增速%

|

2015E

|

增速

|

2016E

|

增速

|

|

汽車總計

|

2,349

|

6.80%

|

2,435

|

3.70%

|

2,595

|

6.60%

|

|

乘用車小計

|

1,970

|

9.90%

|

2,090

|

6.10%

|

2,245

|

7.40%

|

|

狹義乘用車

|

1,837

|

12.60%

|

1,984

|

8.00%

|

2,151

|

8.40%

|

|

基本型乘用車(轎車)

|

1,237

|

3.00%

|

1,165

|

-5.80%

|

1,141

|

-2.00%

|

|

多功能乘用車(MPV)

|

192

|

46.70%

|

205

|

6.70%

|

236

|

15.00%

|

|

運動型多用途乘用車(SUV)

|

408

|

36.50%

|

614

|

50.50%

|

774

|

26.00%

|

|

交叉型乘用車(微客)

|

133

|

-18.00%

|

107

|

-19.80%

|

94

|

-12.00%

|

|

商用車小計

|

379

|

-6.80%

|

345

|

-8.90%

|

351

|

1.60%

|

|

重型卡車

|

74

|

-3.90%

|

56

|

-24.80%

|

57

|

2.00%

|

|

中型卡車

|

24

|

-14.80%

|

19

|

-19.30%

|

20

|

1.00%

|

|

輕型卡車

|

167

|

-13.20%

|

156

|

-6.50%

|

160

|

2.50%

|

|

微型卡車

|

53

|

0.60%

|

54

|

2.30%

|

55

|

2.00%

|

|

大型客車

|

8

|

3.70%

|

9

|

8.30%

|

9

|

5.00%

|

|

中型客車

|

8

|

-10.70%

|

8

|

0.60%

|

8

|

0.50%

|

|

輕型客車

|

44

|

13.80%

|

43

|

-2.20%

|

42

|

-3.00%

|

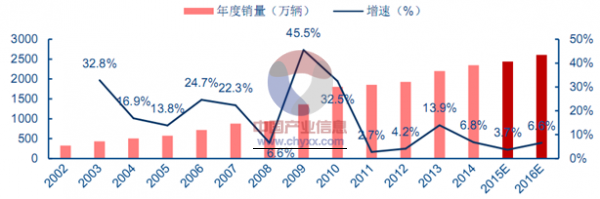

2002-2016年中國汽車行業年度銷量及增速預測

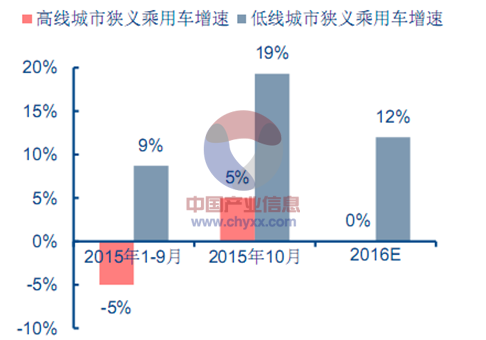

目前一二線城市銷量占比約為30%,三四五線城市占比約為70%。今年1-9月一二線城市狹義乘用車銷量增速約為-5%,三四五線城市銷量增速約為8.7%。10月份受益于1.6升及以下購置稅減免政策推出,一二線城市銷量增速約為5%,三四五線城市銷量增速約為19%。基于中性假設,預計2016年一二線城市銷量不增長,三四五線城市銷量增速為12%,全國狹義乘用車增速約為8.4%。

商用車方面:1)當前銷量規模已經處于2008-2009年的水平;2)宏觀經濟逐漸企穩;3)當前經濟總量規模等因素,預計2016年商用車有望逐漸企穩,實現1-2%的微增長。綜合前面狹義乘用車8%以上增長的判斷,預計2016年汽車銷量增速有望回升至6.6%。

不同等級城市汽車銷量占比

不同等級城市狹義乘用車增速

中國仍處于汽車普及期,長期需求仍有空間。中國滲透率僅為千人 113 輛,低于成熟場國家及全球平均水平,汽車普及期的銷量增長具備確定性。中國目前人均 GDP 接近日70 年代末水平,但千人口汽車保有量只有日本同期的 1/3。從長期來看,伴隨經濟、道路能源等條件的持續改善,中國千人口汽車保有量如能接近日本 70 年代末水平,中國汽車有量有望接近 4 億輛,中國汽車市場需求長期穩健增長趨勢不變。

2014年中國千人汽車保有量遠低于成熟汽車市場水平

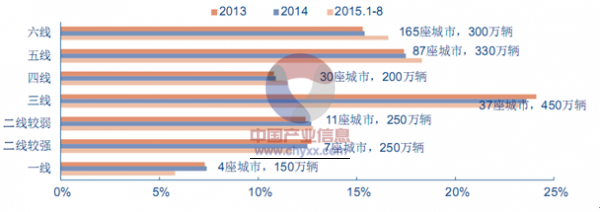

四、五、六線城市是當前主要增長點。如下圖所示,近年不同等級城市汽車銷量趨勢呈現如下特征:1)一線、二線較強城市汽車銷量市場份額明顯下滑;2)三線城市市場份額較高、略有下滑;3)四、五、六線城市市場份額逐年提升,體現了較強的汽車需求。我們判斷,伴隨居民水平水平提高及購買力上升,經濟欠發達地區汽車銷量市場份額有望達到更高水平。

不同等級城市的汽車消費市場份額變化

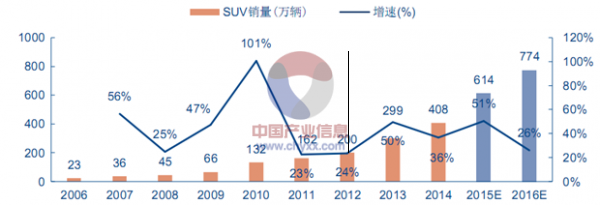

預計 SUV 仍將是增長最快的子行業,2016 年增速有望達到 26%。分子行業看,受益于消費升級需求提升、消費群體年輕化,以及 SUV 新車型投放加速,預計 2016 年 SUV 仍將是增長最快的子行業,預計銷量有望達到 774 萬輛(+26%)。

2006-2016年中國SUV銷量及增速預測

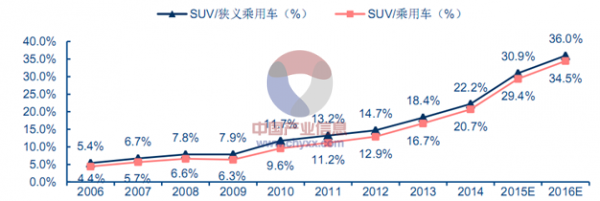

預計 2016 年 SUV占乘用車比例有望提高至 34%以上。SUV取代同價位轎車的趨勢持續上演,SUV 占乘用車的比例由 2006 年的 4.4%提升至 2014 年的 20.7%,預計 2015 年該比例可達到 29.4%,2016 年有望提高至 34.5%。

2006-2016年中國SUV占乘用車比例變化趨勢圖

預計 2016 年新增產能主要是大眾、福特、長城、現代等產能利用率高的優勢企業。預計 2016 年主要新增產能為上海大眾(14 萬輛)、長安福特(20 萬輛)、北京現代(60 萬輛)等產能利用率 120%以上的優勢企業,且整體產能提升與需求增加相匹配,不會對終端價格造成明顯沖擊。

主要合資公司產能統計(單位:萬輛)

|

品牌

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015E

|

2016E

|

2017E

|

|

上海大眾

|

52

|

65

|

65

|

71

|

106

|

131

|

141

|

155

|

157

|

|

上海通用

|

66

|

73

|

77

|

101

|

102

|

126

|

158

|

158

|

189

|

|

一汽豐田

|

43

|

46

|

46

|

56

|

56

|

56

|

78

|

78

|

78

|

|

一汽大眾

|

88

|

88

|

88

|

108

|

142

|

157

|

157

|

157

|

217

|

|

悅達起亞

|

36

|

43

|

43

|

43

|

43

|

73

|

73

|

73

|

73

|

|

東風日產

|

45

|

60

|

92

|

93

|

105

|

120

|

145

|

145

|

145

|

|

東風神龍

|

45

|

45

|

45

|

45

|

60

|

60

|

75

|

99

|

99

|

|

東風本田

|

20

|

24

|

24

|

36

|

36

|

36

|

48

|

48

|

48

|

|

北京現代

|

50

|

60

|

60

|

90

|

90

|

105

|

105

|

165

|

165

|

|

北京奔馳

|

2

|

6

|

6

|

8

|

10

|

10

|

20

|

20

|

20

|

|

廣汽本田

|

36

|

36

|

48

|

48

|

48

|

48

|

60

|

60

|

60

|

|

廣汽豐田

|

36

|

36

|

36

|

36

|

36

|

36

|

36

|

36

|

36

|

|

長安鈴木

|

10

|

10

|

10

|

10

|

10

|

28

|

28

|

28

|

28

|

|

長安福特

|

41

|

41

|

41

|

56

|

71

|

85

|

120

|

140

|

140

|

|

長安馬自達

|

16

|

16

|

16

|

16

|

16

|

-

|

-

|

-

|

-

|

|

長安PSA

|

-

|

-

|

-

|

-

|

-

|

20

|

20

|

20

|

20

|

|

華晨寶馬

|

8

|

8

|

10

|

15

|

20

|

31

|

36

|

36

|

36

|

|

產能合計

|

593

|

657

|

707

|

832

|

951

|

1,122

|

1,300

|

1,418

|

1,511

|

|

產能增速

|

16%

|

11%

|

8%

|

18%

|

14%

|

18%

|

16%

|

9%

|

7%

|

|

平均產能利用率

|

92%

|

108%

|

113%

|

105%

|

109%

|

105%

|

95%

|

92%

|

90%

|

乘用車行業轉向差異化競爭,主流車企紛紛推出 SUV 及新能源車型。基于公告、媒體的不完全統計,2015 年四季度至 2016 年新車型投放將超 40 款(不含改款及換代車型),SUV 及新能源車型表現搶眼。其中,比亞迪將推 4 款 SUV 新車型,且全部含新能源版本,大眾、奧迪、起亞、馬自達、比亞迪、長安、長城等品牌亦有 SUV 新車型推出。伴隨大眾排放門的持續發酵,有望加強新產品差異化、節能減排的長期發展趨勢。

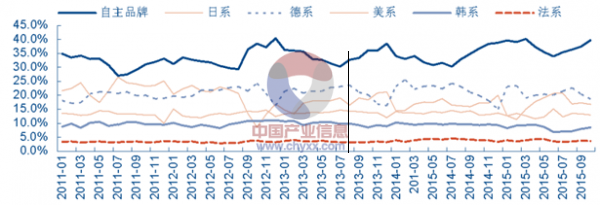

受益于小型 SUV 投放,自主品牌市場份額逐步回升。受益于 1.6 升及以下排量乘用車購置稅減半等優惠政策,以及 SUV 的持續熱銷,自主品牌市場份額從 2014 年下半年開始觸底回升,10 月恢復至 39.7%,預計明年有望保持 40%以上的高位水平。自主品牌中,長城汽車、長安汽車、廣汽乘用車、江淮汽車等是主要的增量來源。受益于新漢蘭達、新飛度、繽智等車型熱銷,以及低基數,日系市場份額企穩回升至 16.7%,未來有望保持 16%-20%左右的市場份額。

各派系狹義乘用車市場份額

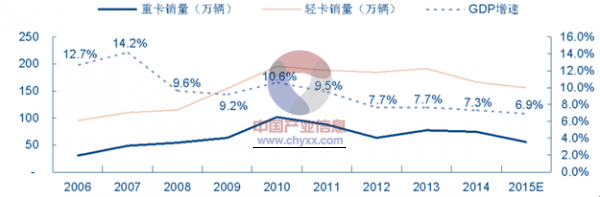

重卡、輕卡銷量已回落至 2008-2009 年水平,處于底部區間。受宏觀經濟放緩、新開工項目減少、排放升級等政策因素持續影響,2015 年卡車行業延續低迷趨勢。預計 2015年重卡銷量 56 萬輛(-24.8%)、輕卡銷量 156 萬輛(-6.5%),分別接近于 2008 年(54 萬輛)、2009 年(155 萬輛)水平。自 2012 年“破 8”后,GDP 呈現緩慢回落的趨勢。考慮卡車整體規模已經回落至 2008-2009 年的水平,宏觀經濟逐漸企穩,當前經濟總量等因素,預計卡車銷量已經處于底部區間。預計 2016 年重卡銷量 57 萬輛(+2.0%)、輕卡銷量 160萬輛(+2.5%)。潛在超預期因素包括:排放升級加強、黃標車及老舊車加速淘汰、基建等投資增速超預期等。

2006-2015年中國重卡、輕卡歷年銷量及 GDP 歷年增速(單位:萬輛)

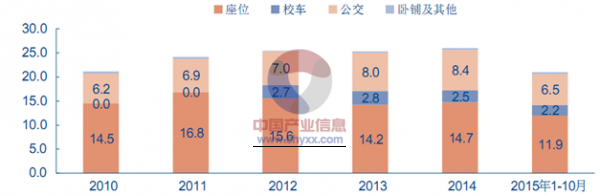

受高鐵成網影響,長途公路客運需求下降,導致座位客車持續低迷,預計 2016 年公路客車仍面臨一定壓力。受益于城鎮化進程不斷推進、 大氣污染治理、治理城市擁堵等政策,公交車將是 2016 年客車行業主要的增長點。預計 2016 年大中客銷量 17.2 萬輛,同比增長 3%左右。