4月11日,李曉明控股、已進入包括LGES、三星SDI、松下、寧德時代、中創新航、國軒高科等絕大多數主流鋰電生產企業供應鏈體系的恩捷股份(SZ:002812)披露2021年年報:營收逼近80億元,同比增長86%;歸母凈利潤27億元,同比增長144%,均創上市以來新高。

這份燭照行業的業績背后是公司大規模融資擴張。據了解,2016年恩捷股份上市之初已募資124億元,2020年再次定增50億元,目前仍有128億元的定增在路上。

業內分析人士鈦媒體APP指出,群雄逐鹿的鋰電市場,短期內根本無法接納如此多的產能膨脹,而產能過剩的最直接后果,就是開始新一輪的淘汰賽,企業優勝劣汰。

值得一提的是,靠著激進擴產的執著,恩捷股份市值曾一度沖破3000億大關,其實控人李曉明家族更是長年穩居云南首富寶座。李曉明早在數年前便攜家族移民美國,僅留其弟李曉華尚為中國國籍,也已獲得美國綠卡。

同時,根據李曉明家族最新發布的第四輪減持計劃,一旦定格減持,將一舉套現超40億元,而此前三輪減持已經完成接近20億元的資金退出。截至目前,兩年間,李曉華家族的持股比例已經減少7.52個百分點。

做隔膜比做煙標掙錢

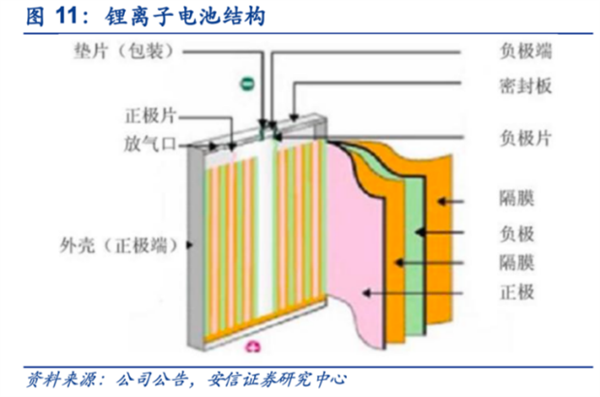

鋰電池主要由四大材料構成:正極材料、負極材料、電解液、隔膜和其他部件組成。隔膜的作用是將電池的正極、負極分開,避免正負極接觸短路,提供微孔通道保證電解質離子自由通過。可以說,隔膜是電池體系的安全保證。

但在中國市場,李曉明和恩捷股份并不是第一批吃螃蟹的人。

2003年,星源材質(SZ:300568)的創始人陳秀峰還在深圳做顯示器生意,一次與東莞商人的偶然接觸,得知外貌平平無奇的鋰電隔膜竟能賣到十幾美金一平米。巨大的利潤誘惑下,陳秀鋒創立星源材質一頭扎進隔膜生產,卻渾然未覺這一產業的曲折與艱難。

同一時間,從美國學成歸來的李曉明還在云南做煙標生意。1996年,李曉明、李曉華兄弟相繼創立云南紅塔塑膠有限公司、云南德新紙業有限公司、云南紅創包裝有限公司,并于2006年時,以紅塔塑膠為母體,收購玉溪創新工貿有限公司,后更名云南創新新材料股份有限公司(恩捷股份前身,以下簡稱“創新股份”),以完善自己在煙標及BOPP膜領域的布局。

2010年至2016年,憑借云南煙草大省的區位優勢,創新股份的煙標業務已經能夠實現10億元左右的營收,以及1-1.6億元的利潤,但李曉明的目光卻盯上了更為賺錢的“膜”生意。

在星源材質的刺激下,2010年,通過煙標業務完成原始積累的李曉明終于騰出手來,在上海創立上海恩捷新材料科技有限公司(以下簡稱“上海恩捷”),專注于鋰電池濕法隔膜生產,6年后便實現營業收入5億元。這也奠定了未來恩捷股份超越星源材質、出貨量全球第一的江湖地位。

2016年9月,控股公司營收相對較高的創新股份率先在深交所上市掛牌,這是李曉明將鋰電隔膜業務整體上市的第一步。8個月后,創新股份正式籌備將上海恩捷注入上市公司,以50億元的對價、溢價超3倍收購上海恩捷90.08%股權,并于2018年8月走完這筆左手倒右手的重組交易,公司簡稱也改為“恩捷股份”。

此后,恩捷股份在鋰電隔膜市場靠擴張一騎絕塵。2018年11月收購江西通瑞,2019年5月收購深圳青松,2020年3月收購蘇州捷力,2021年5月收購重慶紐米,2022年3月收購富強科技。

產能擴張餡餅還是陷阱?

憑借步步為營的并購和新能源車迎來風口,李曉明家族也順利收獲了一個可喜的4月。

4月11日晚間,恩捷股份披露2021年年報,報告期內,公司全年實現營業收入79.82億元,同比增長86.37%;實現歸屬于上市公司的凈利潤27.18億元,同比增長143.60%;實現扣非凈利潤25.67億元,同比增長159.17%。

同一天,恩捷股份在2022年一季報袒露,報告期內預計實現歸屬于上市公司的凈利潤8.65億元—9.5億萬元,比上年同期增加100.19%—119.86%。

面對成倍的凈利持續激增,恩捷股份給出的統一解釋為:“受益于于公司濕法鋰電池隔離膜產能持續提升”。但正是這份“產能持續提升”的熱情,讓行業對于產能過剩的警惕神經再度緊繃。

數據顯示,為擴充產能,恩捷股份在2016年完成128億資金募集后,又于2020年增發50億元用于鋰離子電池隔膜項目擴建,2021年11月,股東大會再次通過128億元的定增預案,目前已獲得證監會反饋。

同時,根據恩捷股份互動易回復及機構調研信息,截至2021年底,公司鋰電池隔離膜產能已經實現約50億平方米,預計到2022年底,公司鋰電池隔離膜產能約70億平方米,而到2025年,這一數據將提升至120-130億平方米。

鈦媒體APP梳理發現,2020年以來,包括鋰電隔膜內在,鋰電池板塊內一眾公司掀起的股權融資金額急劇膨脹,已經完成的和尚在申請階段的定增合計募資金額約達2000億元。

對此,乘聯會秘書長崔東樹告訴鈦媒體APP,以目前的情況看,短期之內市場肯定容納不了這么多產能,而且擴張之中,大部分企業產能利用率并不高。“大家都堅定地以目前的眼光看未來,看到現在市場供不應求,就認為以后市場也供不應求,所以拼命擴張。”

崔東樹表示,盲目擴張的最直接后果,就是引發產能過剩,催生新一輪的優勝劣汰,“有的企業是不知道別人具體投了多少,有的是即使知道了,認為自己有訂單在手邊,也不在乎這些。”

李曉明家族的四輪減持

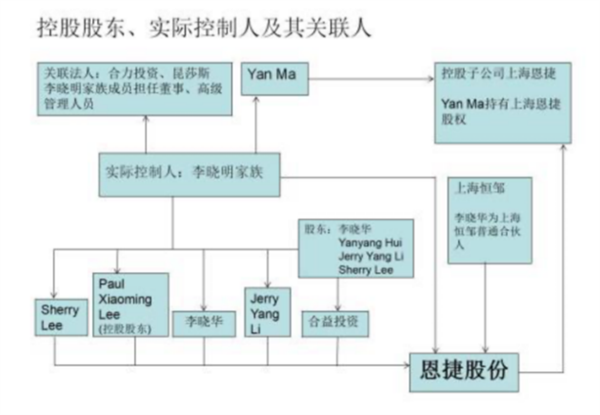

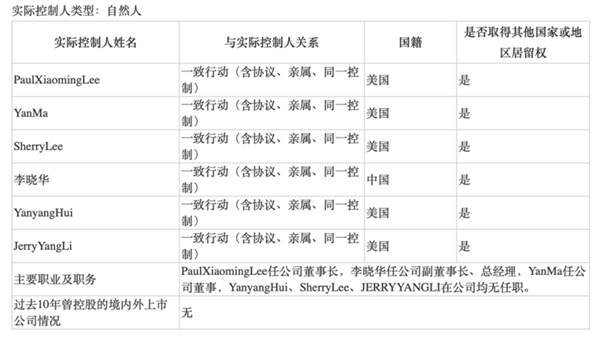

鈦媒體APP注意到,截至2021年底,李曉明家族6人通過直接或間接的方式在恩捷股份共持股46.64%,Paul Xiao Lee(李曉明)直接持股14.14%,其弟李曉華直接持股7.83%,女兒Sherry Lee 直接持股8.23%,侄子Jerry Yang Li直接持股1.98%,妻子Yan Ma,弟媳Yanyang Hui等家族成員通過合益投資、合力投資等間接持有公司15.21%股權。

值得一提是,在上述6位家庭成員中,只有李曉華為擁有境外居留權的中國公民,其余5位成員均已加入美國國籍。

控股恩捷股份的財富積累迅速讓李曉明家族連續數年登上國內富豪榜。根據2021年《福布斯中國內地富豪榜》,李曉明家族和他本人以670億元的財富金額排名第50位。

隨著股價的走高,2019年底,李曉明家族開始著手套現。鈦媒體APP統計,從2019年11月至今,兩年左右的時間內,李曉明家族已經發布4輪減持計劃。目前,前三輪減持已結束,累計套現接近20億元。

根據其第四輪減持計劃,李曉明家族成員之李曉華、JerryYang Li和Sherry Lee 2021年12月22日至2022年6月21日以集中競價方式合計減持公司股份不超過2200萬股。

在這輪減持計劃中,目前,李曉華已減持28.47萬股,Sherry Lee減持6.74萬股,共計套現9000余萬元。在這期間,關聯企業合力投資和上海恒鄒也成功套現近7億元。倘若該輪減持頂格執行,按目前二級市場交易價計算,套現額度將達到44億元。加上此前的套現,金額將達60億元。

根據恩捷股份公告,截至目前,Paul Xiaoming Lee (李曉明)持股14.23%,合益投資持股13.39%,合力投資持股0.94%,Sherry Lee 8.23李曉華7.79%,合計持股44.58%。

對比2019年年報數據,Paul Xiaoming Lee (李曉明)持股17.01%,合益投資持股15.6%,合力投資持股1.58%,Sherry Lee 9.12李曉華8.7%,合計持股52.01%。也就是說,兩年時間,李曉華家族持股比例已經減少7.52個百分點。減持的原因是“股東自身資金需求”。