國內客車龍頭企業要時來運轉了嗎?

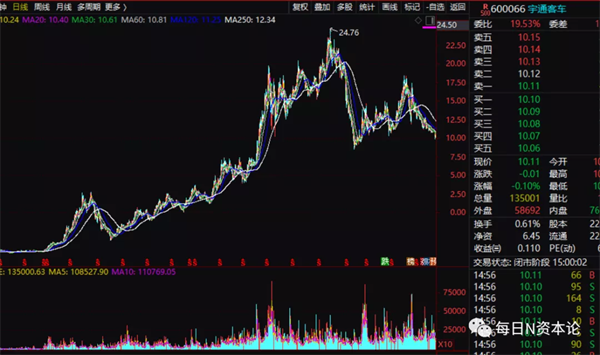

2月18日,宇通客車股份有限公司(下稱 宇通客車)股價小幅高開后便開始下探震蕩,全天分時呈現圓弧底走勢。截至當日收盤其股價為10.11元,下跌0.1%,總市值228.78億元。

盤面分析,宇通客車形成帶下引線的T字星且最低價為打破1月28日的9.89元,并日K線離均線較遠,故短線反彈或在眼前。但由于宇通客車目前股價走勢尚屬于完全的空頭走勢,均線向下發散,股價短線反彈后,不排除有進一步下探的可能。

消息面倒是利好不斷。2月16日,宇通客車在投資者關系平臺上答復投資者問題時表示,公司已經具備氫燃料電池客車的批量生產能力。12天前,有報道稱,宇通客車185輛氫燃料客車服務冬奧會,加氫時間8-10分鐘,續駛里程超過500公里,可實現-30℃低溫啟動,工況氫耗達4.3kg/100km,經濟性達到國際領先水平。

據中國客車統計信息網最新數據顯示,2022年1月,宇通客車銷售7米以上(大中型)客車1470輛的銷量繼續穩居行業第一位,且是唯一單月銷量超過1000輛的企業,銷量甚至超過第二名至第四名企業的銷量之和。不過,同比下降35.47%。

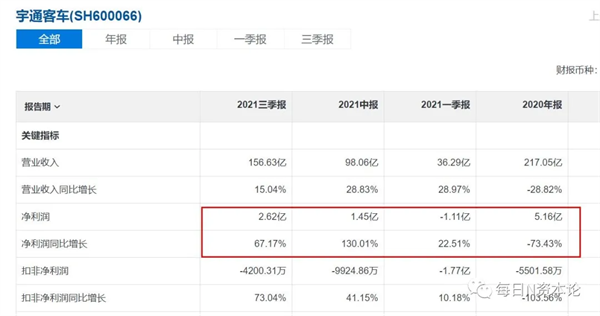

業績也飄紅。1月7日,宇通客車公告稱,預計2021年度實現歸屬于上市公司股東的凈利潤與上年同期(法定披露數據)相比,將增加0.5億元至1.5億元,同比增長10%至30%。歸屬于上市公司股東的扣除非經常性損益的凈利潤與上 年同期(法定披露數據)相比,將增加2.3億元至2.7億元。

對于業績預增的原因,宇通客車表示,首先是海外客車市場需求逐漸恢復,公司海外出口業務有所增長;同時,隨著海外客車市場新能源化的推進,公司出口銷量結構改善,業績貢獻增加。其次是公司職工住房項目交付影響。

連續三個利好確實鼓舞人心。那么,現在到了宇通客車一改下滑趨勢的拐點嗎?

公開資料顯示,宇通客車公司前身是鄭州客車廠,始建于1963年。1993年,鄭州客車廠與中國公路車輛機械公司、鄭州旅行車廠共同發起以定向募集方式設立鄭州宇通客車股份有限公司。1997年5月8日,每股發行價9.75元。

上市后,宇通客車股價不是十分活躍。上市當天摸高32元后,便一路震蕩下行,期間也有拉升,但在2006年之前都未曾發生過股價翻倍的行情。2006年4月25日,宇通客車股價探底5.74元,開始了一波長達2年的牛股行情。至2008年1月14日,其股價創歷史高點39.2元。

不過,此后在10個月內,宇通客車的股價回落到6.79元。但誰也沒想到,原本以為要調整數年的宇通客車再度震蕩攀升,至2013年5月10日,股價再度達到33元。2014年到2015年宇通客車又來了一次跨年行情,但從2017年11月開始,其股價就步入下行通道,期間雖有反復但下行趨勢不改。

從股價走勢來看,2017年是宇通客車的分水嶺,這也從側面對應了其業績變化。宇通客車財報顯示,2016年其凈利潤為40.44億元,同比增長14.38%。但從2017年開始其凈利潤同比增長就變成了負值,為-22.62%。此后持續下跌,到2020年宇通客車凈利潤已經下降至5.16億元,同比下跌73.43%;扣非凈利潤5年來首度虧損5501.58萬元。

進入2021年一季度,宇通客車的虧損局面并未改觀,凈利潤為-1.11億元,扣非凈利潤虧1.77億元。不過,也是從一季度開始其凈利潤同比增長變成了正增長。到2021年三季度,其凈利潤達到了2.62億元,同比增長67.17%。扣非凈利潤盡管仍然虧損,但同比增長了73.04%。

宇通客車業績持續滑坡的原因主要來自兩個方面。首先是2017年,受國家新能源補貼政策退坡影響,客車行業需求出現了大幅下滑。其次是,新能源汽車雖然發展迅猛,但由于受制于鋰電池能力密度以及續航里程,以鋰電池作為動力的新能源汽車主要應用場景還是私家乘用車以及部分城市的中短程公交車,而大客車采用氫燃料作為動力,但氫燃料的發展遠不如鋰電池迅速。

如今,借冬奧的契機,氫燃料客車能否有個大翻身呢?而海外市場也在進一步復蘇,宇通客車翻身的好日子或許不遠了。

值得一提的是,宇通客車在理財方面可謂下足了功夫。2021年前三個季度,宇通客車交易性金融資產分別是19.75億元、31.54億元、17.55億元。拉長時間軸不難發現,近5年宇通客車雖然都有理財,但從2019年開始交易性金融資產飆升至25億元。

如此巨額資金做理財,難道宇通客車要變成理財大師嗎?2021年三季度,宇通客車投資收益為1.24億元,要知道彼時凈利潤不過2.62億元。顯然,投資收益超過了凈利潤的一半。

對宇通客車股價復權后來看,其股價仍然處于高位回調整理階段。且基本面還存在不確定性,因此捂緊口袋,多看少動為上策。