筆者總體認(rèn)為:

-

新能源汽車補(bǔ)貼是需要的,在初期沒有一定的補(bǔ)貼,PHEV很難打過HEV,BEV只能在很狹窄的范圍內(nèi)使用

-

漂亮的銷售數(shù)字,是可以用補(bǔ)貼支撐起來的,只是這個(gè)持久的效果沒有我們想象的杠桿效應(yīng)

-

一定量的補(bǔ)貼是支撐我們前進(jìn)的動(dòng)力,否則無法維持技術(shù)投入和一定規(guī)模的項(xiàng)目,想要大舉依靠補(bǔ)貼的商業(yè)模式做大做強(qiáng),從汽車企業(yè)來說是行不通的

第一部分 補(bǔ)貼的負(fù)向激勵(lì)效果

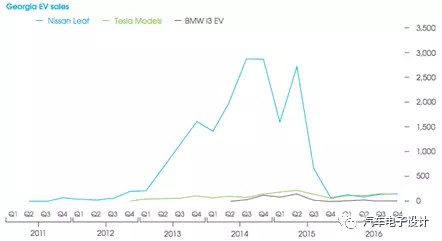

喬治亞洲保有的插電車輛約2.5萬臺(tái),是僅次于加州的第二大保佑電動(dòng)汽車的州。

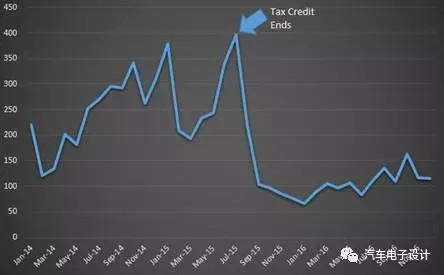

2015年喬治亞洲出臺(tái)了5000美元的電動(dòng)汽車稅費(fèi)減免政策,電動(dòng)汽車銷量迅猛增長。激勵(lì)措施被取消之后,電動(dòng)汽車的月銷量從原來的1400輛急速下跌到不到100輛,下跌了90%,而且爬不起來了,尤其是作為家用電動(dòng)汽車,其價(jià)格影響非常價(jià)格之大

補(bǔ)貼的直接效果

可以看到LEAF這樣的家用電動(dòng)汽車是完全靠補(bǔ)貼支撐起來的,在缺少了5000美金的補(bǔ)貼之后,效果如同斷崖。

補(bǔ)貼對(duì)于新能源汽車的影響

這個(gè)案例有點(diǎn)好玩,最主要的是當(dāng)時(shí)LEAF的定價(jià)不高,7500美金+5000美金,這兩筆催生了直接的效果,對(duì)于一個(gè)美國單個(gè)州而言,也是一個(gè)縮影。

第二部分 補(bǔ)貼的激勵(lì)效果

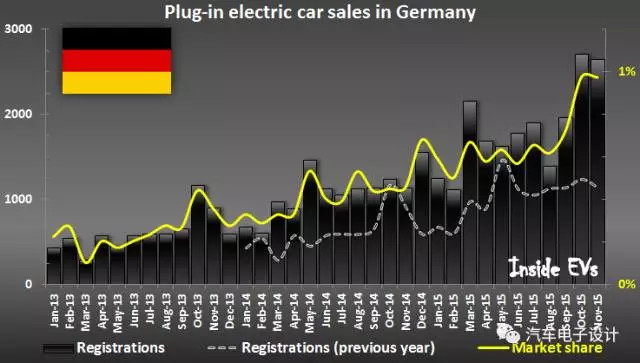

德國的電動(dòng)汽車市場啟動(dòng)要比日本和美國更晚一些,一開始也確實(shí)是汽車企業(yè)都在試探,沒車型。從2013年到2015年屬于爬坡期。

德國2015年底,德國電動(dòng)汽車保有量不到6萬輛,與2020年100萬輛差距很大。德國人向中國的政策進(jìn)行學(xué)習(xí),從2016年5月起,購買純電動(dòng)汽車的用戶可獲4000歐元的補(bǔ)貼,購買插電式混合動(dòng)力汽車的用戶可獲3000歐元的補(bǔ)貼,(提供12億歐元補(bǔ)貼)于是起到了作用。

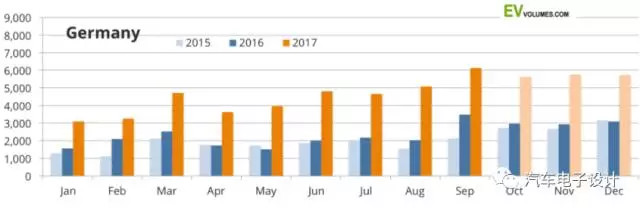

德國的新能源汽車銷售(Nearly 40,000 Plug-In Electric Vehicles Sold In Germany So Far In 2017)

這個(gè)效果立竿見影,車企開始向市場大量投放,消費(fèi)者也開始買單,最早的攀升出現(xiàn)在2016年的9月份,然后2017年就是普漲了。

-

2016年的銷售數(shù)字是25154輛

-

2017年前九個(gè)月是39100輛,同期是18300輛,增長了106%

-

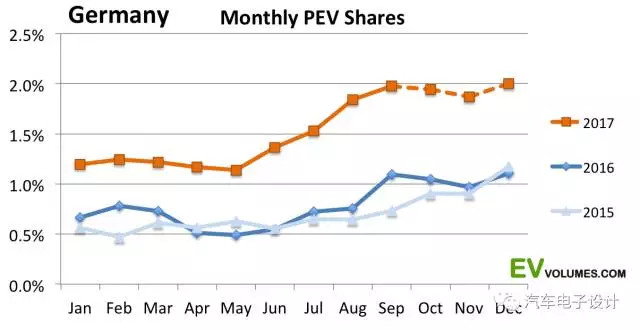

市場份額往2%去了

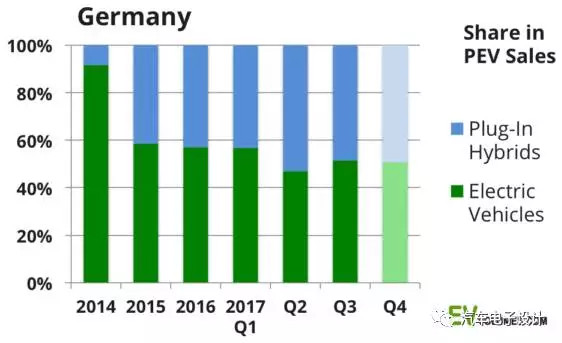

撒錢,總能撒出效果來,這也是當(dāng)前德國車企大舉在電動(dòng)汽車投入的原因。也是因?yàn)锽EV和PHEV的補(bǔ)貼差異不大,使得在德國的局部市場,PHEV在車型數(shù)量上完全蓋過EV。

第三部分 中國的補(bǔ)貼政策(乘用車部分)

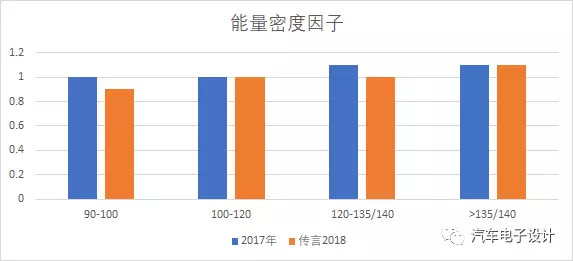

每年到年底就討論補(bǔ)貼的事情,今年如前文所說也出來個(gè)流言版本,基本是純電動(dòng)汽車分續(xù)航里程、電池能量密度和百公里耗電幾個(gè)因素進(jìn)行分類,插電保持穩(wěn)定,本來插電今年不大好。

1)補(bǔ)貼金額=F(續(xù)航里程,能量密度,百公里耗電)

2)補(bǔ)貼下方時(shí)間=F(是否租賃,結(jié)算周期)

下面是分類型因子:

2016,2017和2018年傳言的補(bǔ)貼基數(shù)

電池系統(tǒng)能量密度因子的乘法

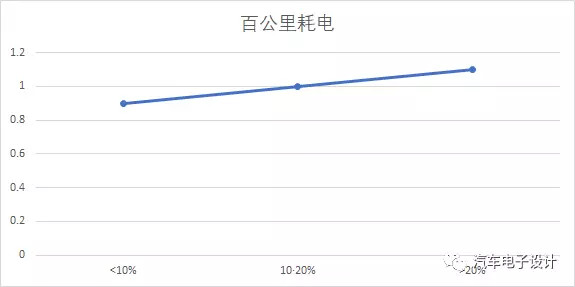

百公里耗電的系數(shù)

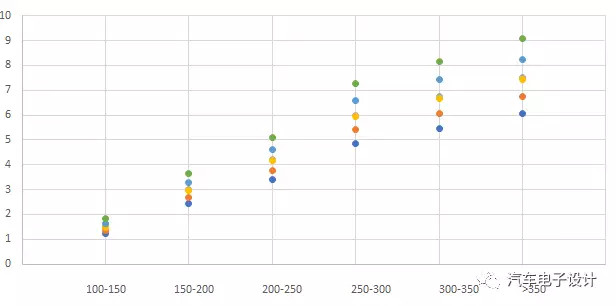

離散的結(jié)果,把系數(shù)進(jìn)行組合之后的結(jié)果。

小結(jié):當(dāng)前中國必定處在一個(gè)從有補(bǔ)貼到慢慢沒補(bǔ)貼的過程,這是一個(gè)靠信仰支撐的時(shí)代,我們密切的關(guān)注技術(shù)進(jìn)步,唯有切實(shí)的電池技術(shù)支撐,才有純電動(dòng)汽車出頭那一天。

股份園區(qū)光伏發(fā)電項(xiàng)目圓滿竣工")

目")

光儲(chǔ)網(wǎng)客服")